西南证券股份有限公司郑连声近期对爱柯迪(600933)进行研究并发布了研究报告《铝合金精密压铸件优质企业,模温机成长性可期》,本报告对爱柯迪给出买入评级,认为其目标价位为19.44元,当前股价为13.11元,预期上涨幅度为48.28%。

爱柯迪

投资要点

推荐逻辑:(1)电动化、轻量化大势所趋,汽车平均用铝量增速可观。预计到26年国内车用铝合金市场规模达3020亿元,24-26年CAGR为14.4%,增速可观。(2)紧跟电动化趋势,转型新能源中大件,开启第二增长曲线。24H1,公司新能源汽车用产品销售收入占比超30%,较22年提升约10pp,紧跟电动化趋势。截至23年9月,公司新能源汽车零部件产品在手订单金额约268.9亿元。目前以中小件为主,目标到25年以新能源三电系统以及结构件为代表的中大件产品占比超过30%,30年达到70%,有望成为公司发展的第二增长曲线。(3)全球化产能布局,加码主要市场本土生产力。面向北美、东南亚以及欧洲市场,分别布局墨西哥、马来西亚、匈牙利生产基地。截至23年9月,公司在北美市场新能源汽车零部件产品的在手订单金额约37.4亿元,未来业绩具备向上空间。

电动化、轻量化大势所趋,汽车平均用铝量增速可观。汽车铝合金精密压铸件以密度低、比强度高、性价比高的优势已在汽车零部件行业占据主导地位。据CM group测算,2023年中国汽车平均用铝量约167.4Kg/辆,据DriveAluminum和欧洲铝业协会统计,北美轻型汽车用铝量到2025年约234kg,欧洲汽车平均用铝量2022年约205kg,国内相比欧美提升空间大。根据中国汽车工程学会发布的《节能与新能源汽车技术路线图》,将大力推进铝合金在汽车上的应用,国内单车铝用量目标2030年350kg。我们预计到2026年国内车用铝合金市场规模达3020亿元,24-26年CAGR为14.4%,市场空间广阔。

汽车铝合金精密压铸件优质配套商,转型新能源中大件,开启第二增长曲线。公司主营汽车铝合金精密压铸件,产品种类丰富,主要客户为全球知名的大型跨国汽车零部件供应商,如法雷奥、博世、麦格纳等。2022年,公司收购富乐太仓67.5%的股权,拓展锌合金产品新赛道,与公司铝合金精密压铸件优势互补。公司借力新能源市场扩张大势,转型新能源汽车铝合金压铸业务,特别是以新能源三电系统以及结构件为代表的新能源汽车中大件产品。2023年,公司在新能源汽车项目上取得显著进展,预计新增销售收入占比约90%,其中新能源车身结构件和三电系统分别占30%和40%,智能驾驶与热管理系统项目占10%。据公司《2023年度定增说明书》,截至2023年9月,公司新能源汽车零部件产品在手订单金额约为268.9亿元,新能源产品业务有望成为公司第二增长曲线。

全球化产能布局,加码主要市场本土生产力。面向北美市场,墨西哥一期已于2023年7月全面投入量产使用;2023年,启动墨西哥二期工厂建设。据公司《2023年度定增说明书》,截至2023年9月,公司北美市场的新能源汽车零部件产品在手订单金额约为37.4亿元,墨西哥生产基地能够就近满足客户的订单需求,扩张北美市场份额。面向东南亚市场,在马来西亚设立生产基地占地60余亩。面向欧洲市场,2024年初,公司发布公告拟在匈牙利设立子公司,累计总投资额不超过8600万欧元,建设匈牙利生产基地。公司的业务均衡覆盖美洲、欧洲以及亚洲汽车工业发达地区,在手订单充足,未来业绩具备向上空间。

盈利预测与投资建议。汽车电动化、轻量化趋势明确,公司产品结构从中小件延伸至新能源中大件产品,在手订单充足。布局全球主要汽车市场,随着新建产能释放,未来业绩具备向上空间。预计公司2024-2026年归母净利润分别为10.5/13.6/16.8亿元,CAGR为22.5%。给予公司2024年18倍PE,对应目标价19.44元,维持“买入”评级。

风险提示:市场竞争加剧、原材料价格波动、海外经营环境变化、新建产能释放不及预期等风险。

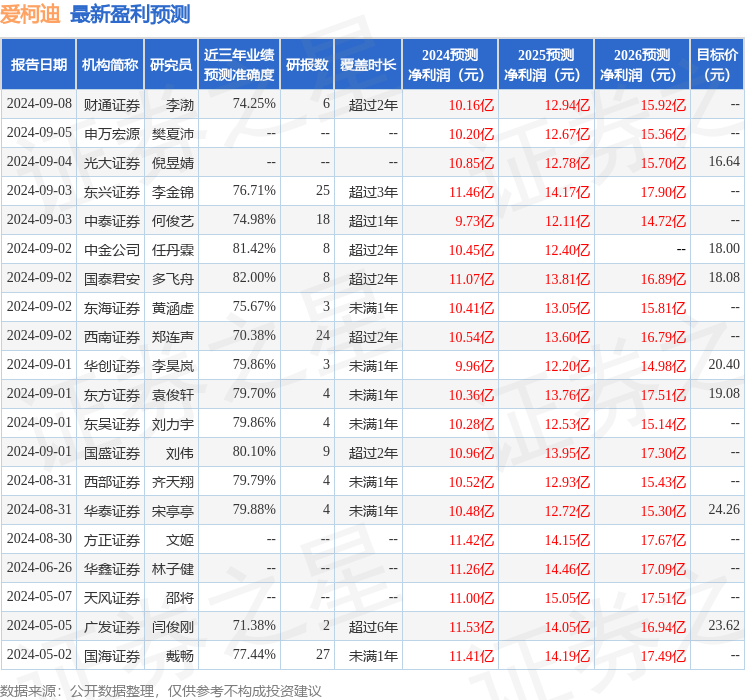

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级19家,增持评级3家;过去90天内机构目标均价为20.17。

以上内容为