在海外能让特斯拉车主省钱至少30%左右的车险,环保设备今年8月又重新在国内注册了。

这一举动,意味着特斯拉自营的保险方案,有可能会比目前特斯拉车主在第三方保险公司上险,更便宜。注意,是有可能便宜,而降价的幅度,参考海外市场来看,最多30%左右;那么,结合现有特斯拉Model 3新车第一年上险的费用,7500元左右来计算的话,降价30%也就是2000元左右的费用。

当然,也并不是说所有特斯拉车主都有可能会享受到减少30%车险费用。因为特斯拉和比亚迪(也在自营财险业务,但限制区域)的车险评估模式不一样,特斯拉可能会结合车主的用车习惯,而这些可能会涉及到一些智能化层面的技术来做判定。

有的特斯拉会越开保险越贵,有的则是越开越省钱。

自营保险,靠什么来省钱?

特斯拉的自营保险,有一套自己的判定体系,而且是每个月一次判定(如果按月支付的话,是动态调整的价格)。在已经够买的海外车主大部分的反馈,如果按照评判标准那么去开的话,的确会便宜,而且确实会便宜30%左右的费用。

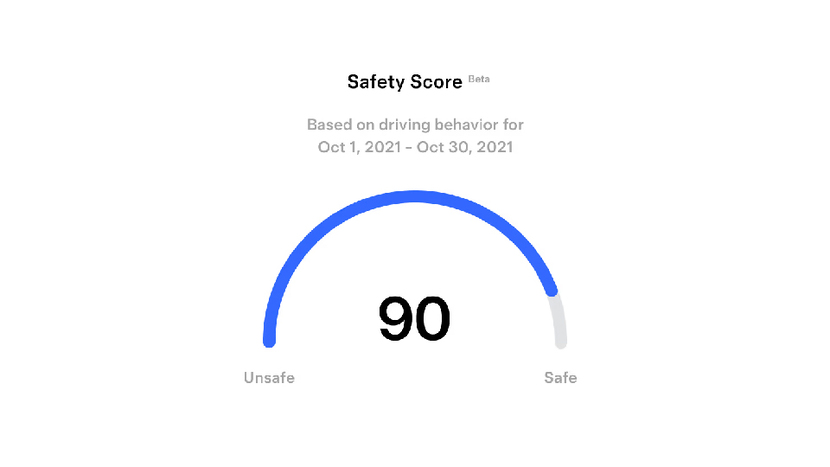

它确实可以帮车主省钱,参考现款Model 3的部分车型保险价格来计算一下。现款Model 3的标准续航版本第一年保费差不多8950元、高性能版保费10800元;那么,都减少30%之后,一年的保费分别是6265元和7560元的总费用。

与其说这套自营保险能帮车主省钱,这是一套更合适的说法,是一套“具有个性化”的车险服务了。因为它有一套评判系统,和智能驾驶端的神经网络有点关系。

底层关系:

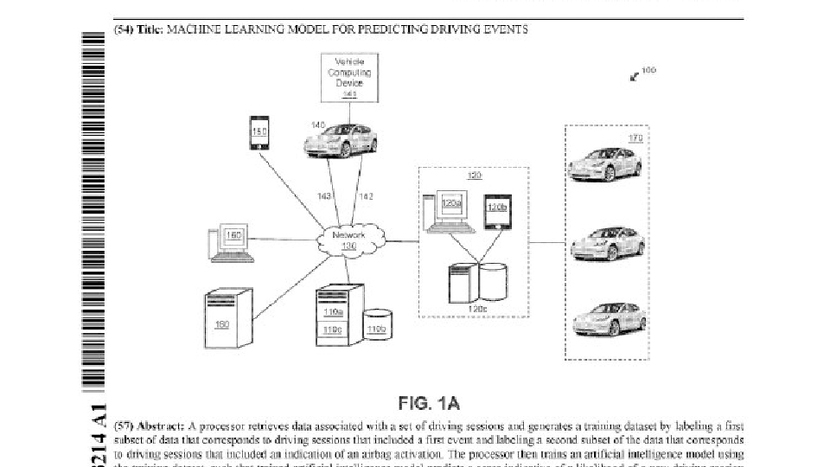

这是一套驾驶事件的学习模型;

和Autopilot以及FSD智能驾驶功能,有相关性,会共享驾驶数据;

可以收集实时风险的能力,还会回流到神经网络做训练等内容;

而且收集的驾驶数据更精准,拿的都是一手驾驶信息。

这么看,其实就是一套神经网络开发出的衍生产品,都是收集数据。到了国内,预计还会沿用这种模式来做保险,但现在不清楚的是否会具备按月缴费保险的模式,这种模式更加灵活,而且保费的调整也是按月更新。

如果说在有一体压铸件+CTC电池技术的前提下,现款Model 3的保险价格确实不错。那么来反推两个事情,首先老款Model 3没有一体压铸、CTC电池,而且智能驾驶配件落后;现款Model Y有一体压铸+CTC电池,但部分车型的智能驾驶硬件落后。

以上车型,有可能降么?

了解完了特斯拉这套模型(其实也是技术的一种体现)之后,你会发现,它是智能驾驶决策(一系列的评判)>生产制造硬件的维修系数的一套逻辑。

所以也就是说,如果驾驶习惯好的话,无论是否使用CTC电池、一体压铸这些维修难度高的制造技术,都会便宜。甚至有2019年的特斯拉Model 3车主,可以有减少50%左右的价格的保险;在国内换算过来,是每年3500元左右的费用。

最后关于降价的一个问题,有FSD智能驾驶,并不会让保险更便宜。

特斯拉,在筛选司机

特斯拉这套保险,看出来了,是具有定制化的成分在内,那么有降价的,就会有涨价的。如果驾驶情况不好,上涨40%-70%的保险费用,是有可能发生的。而且根据海外的车主反馈,它的信息收集很准,而且实时调整很快。

特斯拉的这套评判系统,其实智能驾驶配置始终都在起作用。最核心的安全因素是最大的评判项,其中包括了碰撞警告的次数、紧急制动的次数、急转弯的次数、车距太近、超速、夜里开车还有注意力不集中,这些都可能成为保费上涨的原因。

底层逻辑,就是驾驶员的一举一动基本都会被感知设备记录下来,数据从车端发送到后台。或许可能都会对你转弯时候的时速都会有一个严格的分级出现。然后这里没提智能驾驶相关的任何事,只有一个车内摄像头捕捉到在智能驾驶工况下注意力不集中的一个判定。

总之,就是如果要上特斯拉自营的保险的话,那么,你的开车习惯可能要调整,因为它的整套逻辑其实更像是让人类驾驶员开车更像智能驾驶系统,不能太快、不能太近、不能急转弯等。或者,这也是其为了推动FSD使用率做的努力。

这套系统,在国内是否适用?

别的先不说,就先说车距过近这一个点,靠毫米波雷达来的工作特性来判定。参考国内大城市早晚高峰来说,这种情况下,可能开出去再开回来,都已经足够让保险保额翻倍了。特斯拉如果想在国内玩这个保险模式,肯定也会分批次分城市的开始投放。

那么,用了特斯拉自营保险,出险之后大概会有什么样的涨幅?

做个参考,国内现有的特斯拉Model 3新车保险费用,大概在7000元左右;出险后第二年的保费,涨了2800元接近了10000元的价格,涨幅大概是30%左右。

如果用特斯拉的自营保险,那么,第一年出现后第二年的保费,将会上涨大概46.8%这个比例,如果接着出险那可能就是奔着上涨70%左右去了。折合下来,国内的特斯拉Model 3保险费用,将会是11900元左右。

这套模式,是否具备可复制性?

这套系统虽然不是智能驾驶系统那么复杂,但它其实是和神经网络有关系的,数据的收集然后回传,到后或许是需要被标注的,这些标注也并非是人为标注,而是AI算法训练后的自动标注(在三年前大概就实现了)。放现在国内的车企中,这种具备高度定制化的车险模式,基本不具备可复制性。

而实际上,文内所提到的一些评判的点或者标准,其实还只是特斯拉这套保险系统的一部分。它实际上的评判体系中,会包含工作、年龄、用车地点(城市、家庭、单位)以及等其他信息,给出来的费用是相对来说综合的。而且在海外市场,两个车型一样城市不同的车型,保费价格相差一倍的情况也有发生;车主年龄不一样,车型一样,但更年轻的车主就是保费会更高。

所以,驾驶层面只是一方面,但更慢更安全的驾驶的确会让车险更便宜,至少这套技术它的第一核心诉求还是让人更安全的开车。