昔日大牛股坚朗五金(002791.SZ)如今正面临着业绩压力。

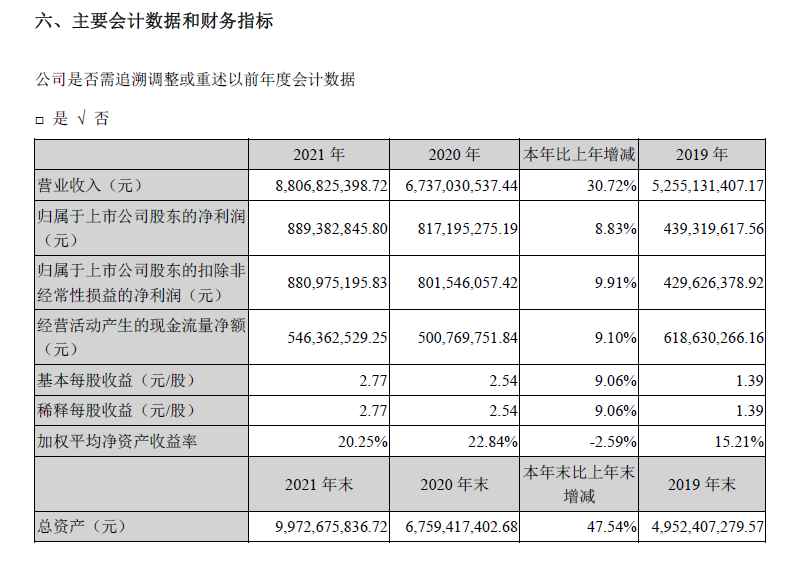

4月26日晚间,点冷机坚朗五金发布2021年财报,报告期内,公司实现归母净利润8.89亿元,同比增长8.83%。这也是近三年来,公司归母净利润涨幅第一次没达到两位数。

图片来源:财报截图

同一天,坚朗五金还披露了2022年一季度业绩,报告期内公司归母净利润亏损8943.6万元,同比下滑309.57%。三年来,公司首次出现单季度净利润亏损。

在过去几年,坚朗五金股价先从2018年的低点8.56元/股一路涨到2021年8月份的高点240元/股,涨幅超28倍,然后又迅速回调。截至4月27日收盘,公司股价为72.69元/股,不到9个月时间跌幅接近70%。

原材料涨价导致毛利率下滑、地产行业不景气导致应收账款高企,坚朗五金将如何面对上下游的冲击?

毛利率下滑,今年一季度转盈为亏根据财报,2021年,坚朗五金实现营收88.07亿元,同比增长30.72%,实现归母净利润8.89亿元,同比增长8.83%。

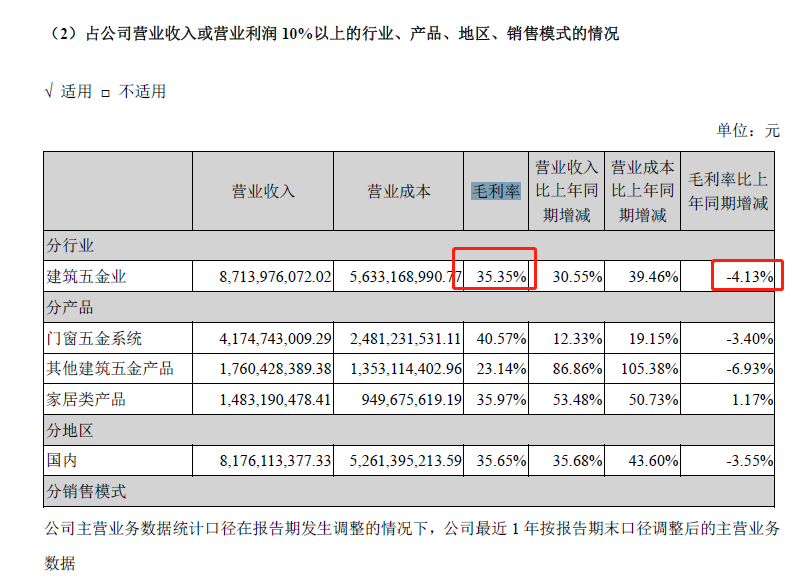

为什么营收增幅高于净利润增幅?因为报告期内,坚朗五金主营业务的毛利率出现了下滑。2021年,公司建筑五金业务实现营收87.14亿元,占总营收比重98.95%,该业务毛利率为35.35%,较2020年同期下滑4.13个百分点。

图片来源:财报截图

毛利率下滑又是因为什么?坚朗五金在财报中表示,报告期内公司销售增长,受原材料价格上涨影响,毛利率和盈利能力有所下降。

据了解,坚朗五金生产经营所需的主要材料为不锈钢、铝合金、锌合金和零配件。2021年,坚朗五金建筑五金业材料成本为46.41亿元,同比增长42.35%,占营业成本比重为81.37%。

坚朗五金在2021年财报中表示,不锈钢、铝合金和锌合金价格的波动对公司经营业绩产生一定影响。并且,原材料涨价带来的影响还持续到了今年。坚朗五金2022年一季度报告显示,报告期内公司实现营收12.92亿元,同比增长3.93%,归母净利润亏损8943.6万元,同比下滑309.57%,转盈为亏。

对于净利润下滑的原因,坚朗五金在一季报中表示,主要系报告期内原材料价格上涨,费用未能有效摊薄所致。

在通过邮件回复《每日经济新闻》记者采访时,坚朗五金称,从整个年度周期来看,当前行业景气度不高;今年一季度因春节因素属于行业传统淡季。

坚朗五金还表示,2022年一季度亏损,主要原因首先是毛利率下降。原材料价格在一月份较去年最高点虽然有所下调,但在二三月份价格仍有大幅度上涨,压缩了毛利率空间。

另外,公司业绩在今年一季度增速放缓,生产端产能利用不足。受疫情影响,下游需求和竣工速度减缓。同时,多地疫情不断反复和出台严控措施,导致公司备货仓的发货和物流运输受阻,无法顺利完成项目交付。

不仅如此,坚朗五金还表示,当前公司正处在发展期,对比2021年,2022年仍有一定的持续投入,由于第一季度收入未能实现高速增长预期,刚性的人员费用和其他固定费用未能同步有效摊薄。

对于营收增速不高的情况,坚朗五金回复记者称,2022年第一季度营业收入增速较低,主要是疫情影响到需求端的工地和物流,对生产端也有部分影响,但相对不大。

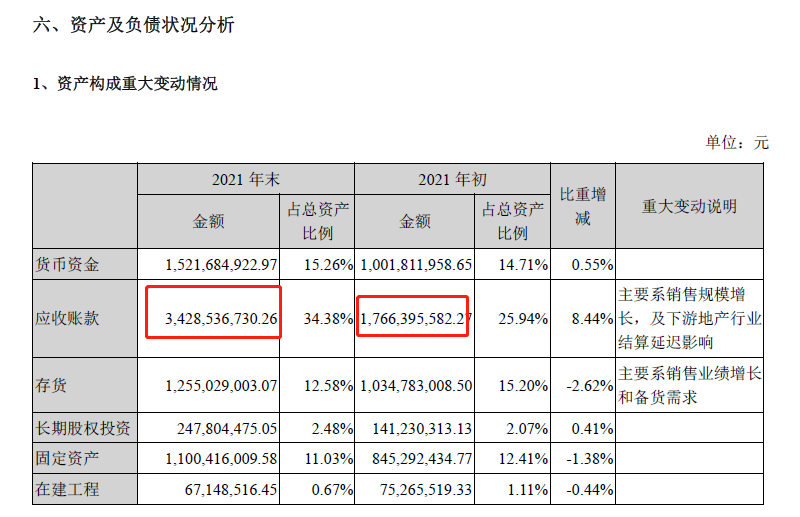

应收账款“一年翻倍”,如何应对下游冲击?需要注意的是,尽管坚朗五金2021年净利润出现了增长,但其应收账款也出现了较大幅度的提高。财报显示,2021年末,公司应收账款34.29亿元,占总资产的比重为34.38%。而在2021年初,公司应收账款仅为17.66亿元,仅占总资产的25.94%。

可以看到,坚朗五金的应收账款几乎是“一年翻倍”,占总资产的比例也有了接近十个百分点的增加。

图片来源:财报截图

为什么会出现这种情况?坚朗五金回复《每日经济新闻》记者称,公司属于建筑五金行业,近两年受房地产行业大环境的影响,地产资金链有较大压力,而公司的直接客户为传统的施工单位及门窗厂,地产资金链的紧张导致施工单位的资金链也趋于紧张,整个资金链的影响也会传导到公司。受此影响,2021年,公司应收账款较(上年)同期有较大增长。

也就是说,过去一年地产行业的不景气影响了坚朗五金的资金回收速度,在一定程度上增加了公司的财务风险。截至2021年底,坚朗五金的资产负债率为49.6%,较2020年同期增加近10个百分点。

那么,如何应对这一冲击?坚朗五金向记者表示,长期以来,公司一直关注与重视客户应收账款的管理,与客户建立了更为密切的沟通机制,持续关注客户的经营状况及可能发生的风险。在当前整个产业面临困难时期,公司仍然坚信困难是暂时的,坚定执行公司的战略发展规划,与客户共同应对阶段性的压力。

股价大跌,券商却频发看好研报曾经的坚朗五金,也是一只大牛股。2018年10月18日,公司股价达到了8.56元/股的低点,随后开始一路上涨,在2021年8月11日达到240元/股的高点,三年时间最高涨幅超过了28倍。

但随后,坚朗五金的股价就开始一路往下走。截至2022年4月27日收盘,公司股价为72.69元/股,较高点已经下滑近70%。

和公司股价一起走下坡路的,还有公司的业绩增速。2019年,公司净利润4.39亿元,同比增长155.23%;2020年,公司净利润8.17亿元,同比增长86.01%。但到了2021年,公司净利润同比增幅仅有8.83%,创下了三年以来的新低。

2022年一季度,公司更是转盈为亏,净利润亏损达8943.6万元,这也是近三年来的首次单季度亏损。

图片来源:坚朗五金官网

不过,在业绩告别高增长、股价一路下行的背景下,却有多家券商研报“坚定看好”坚朗五金。

4月27日,东吴证券在一份研报中首次给予坚朗五金“买入”评级。3月31日,天风证券一份研报首次覆盖坚朗五金,给予“买入”评级。从2021年7月以来,还有国盛证券、东莞证券、华西证券、太平洋证券等研报给予坚朗五金“买入”评级。

不过,从2021年8月开始,坚朗五金股价就开始了整体下行之路。4月27日收盘,公司股价跌幅达8.5%。

坚朗五金自身如何看待公司的发展?公司向记者表示:“随着国家政府层面不断推出对经济发展的有利举措,加大基础设施建设和加快恢复社会正常秩序,我们对未来增长充满信心。”