SMM6月14日讯:锌价自今年四月以来,呈一路下滑态势。全球贸易摩擦、经济数据下行等宏观因素影响在逐渐趋弱过程中,供需关系仍是影响锌价走势的关键钥匙。SMM锌行业高级分析师李灵在《2019年SMM&弘则有色黑色金属交易策略会》上强调,在供需博弈中,库存仍是关键,短期供给仍是焦点。此外,在会上李灵就矿山、冶炼厂的利益分配、冶炼厂的供应以及社会库存等方面的热门话题进行了深度解读。

一、加工费——短期回落压力不大

矿山、冶炼厂利润分配结束 矿山利润仍将受压

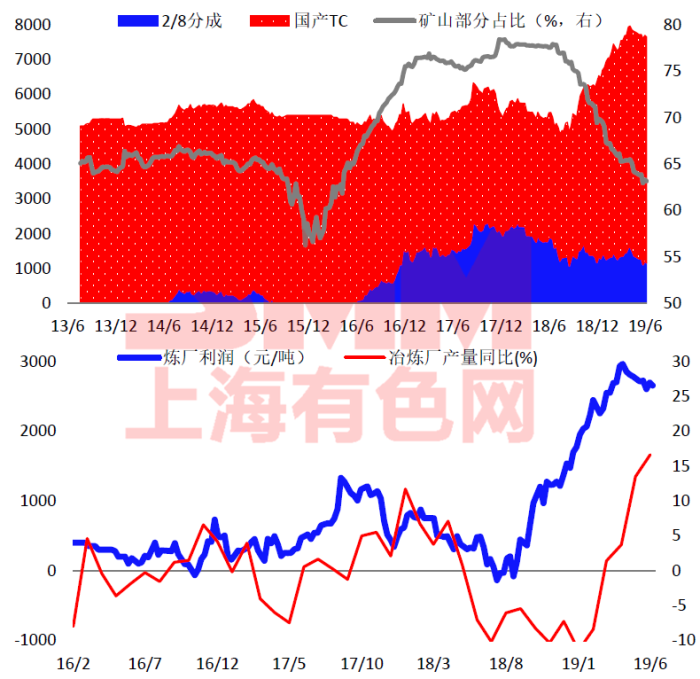

矿山和冶炼厂作为食物链的顶端,对锌价进行价格分配:从16年开始推动价格上涨的主要逻辑是矿亏损引发减产,从锌精矿供应紧缺到精炼锌供应紧缺的疏导,使矿山分成占比自58%左右上升到78%左右持稳,高利润引导停产矿山积极筹划复产。

2018年下半年,矿宽松转为实际带来的矿供需结构改善,矿山独自承受价格下跌及加工费上调带来的利润侵蚀,矿山价格分成从78%左右迅速回落至65%左右,基本上已经回归上一轮大周期水平了。

冶炼厂在利润刺激下产量将稳步增长并于峰值附近持稳,宏观环境转弱及消费不振同步作用下,精炼锌供应向供大于求转化仅是时间问题,从预期角度锌价长期偏空。

价格进一步下挫,将继续侵蚀矿山分成部分,而冶炼厂仅回吐部分利润,并不构成减产压力,即矿宽松的极致(矿山减产)目前暂未到位。

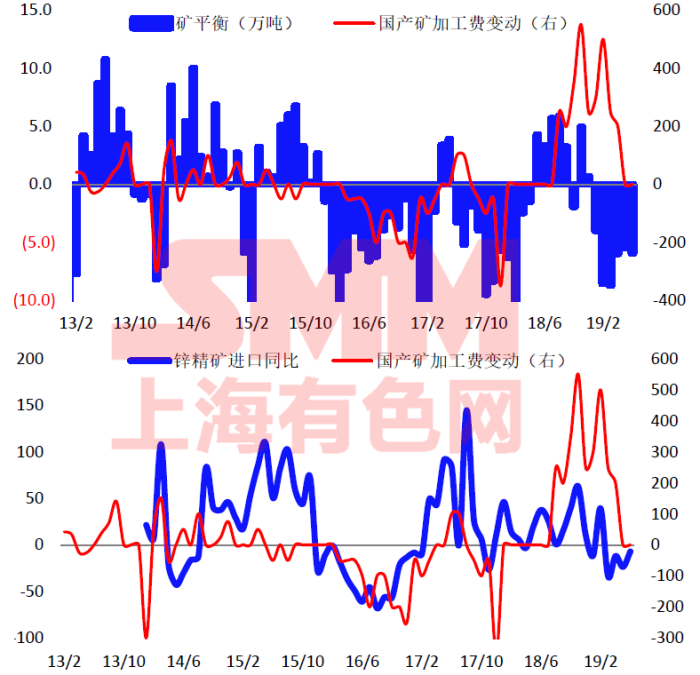

扰动因素解除 矿平衡将获得有效修复

锌精矿TC是矿供应与冶炼厂需求两者博弈的直接结果体现,谈判话语权伴随平衡变化方向倾斜(过剩——冶炼厂;紧缺——矿山)。

2018年下半年,海外矿复产兑现后,国内锌精矿进口同比持续正增长,且外贸贸易商急于打开国内市场,价格战之下TC加速上行,同时冶炼厂产能瓶颈限制矿需求,18年冬季国内矿供应接近紧平衡,并不存在冬储强需求。

国内矿山季节性减产正常进行,而海外主要增产矿山在澳大利亚,2019年1-4月累计进口97.23万实物吨,同比下降7.99%。其中澳大利亚2月受洪水侵袭影响运输,虽产出并未受影响,但是运输受影响较严重,自澳大利亚地区进口锌精矿量3-4月降幅均在50%左右,但4月铁路运输逐步恢复,5-6月自澳大利亚进口矿量预期将出现恢复性增加,同时国内矿山将迎来季节性恢复,虽南方部分矿山因雨季影响将出现产量下滑,但总体5-6月矿平衡将获得有效修复。

矿供应宽松格局不改,加工费短期回落压力不大

锌精矿进口呈现明显的“两边高中间低”,锌精矿进口的刚需性意义更多体现在补充国内冬春两季季节性减产的缺口,同时锌精矿进口比价对冶炼厂采购选择仍具有指导意义。

年后沪伦比值持续下修,进口亏损不断扩大,进口矿较国产矿不再存在价格优势,但考虑澳大利亚地区到货受阻,部分前期锁价货源补充性流入不存在意外,同时国内矿山产出将季节性增加,总体看5-6月国内矿供应并不存在进一步紧缩预期,加工费暂时回落压力并不大,但存在区域性下调可能。

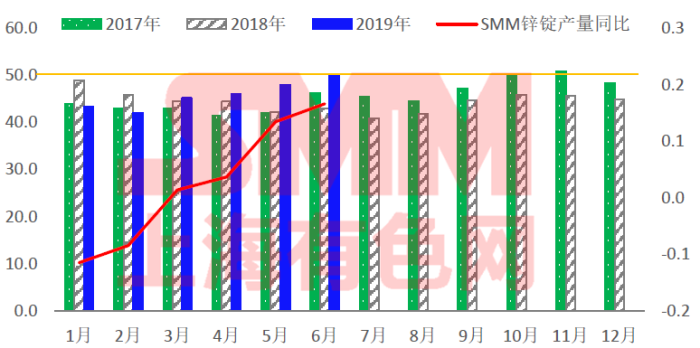

二、冶炼厂供应接近峰值 累库压力加大

利润刺激&产能瓶颈打破,精炼锌产量到达峰值并企稳

4-5月国内大型冶炼厂集中检修多数已结束,后期大概率将维持满产乃至超产节奏,据SMM调研冶炼厂排产计划,预计6月较5月产量环比增加2.11万吨至50.13万吨,同比增加16.56%,环比增加4.4%。其中5月最大变量在于成州矿冶(恢复时间暂不明确)。因5-7月处于传统淡季,国内精炼锌供应扩张向社会库存累增的转化仅是时间问题。

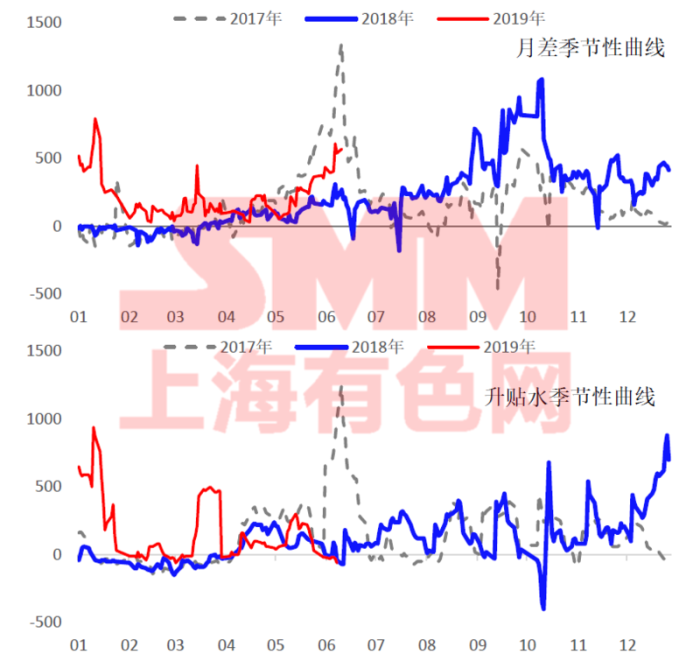

近月与远月的供需分化,为月差扩大创造机会

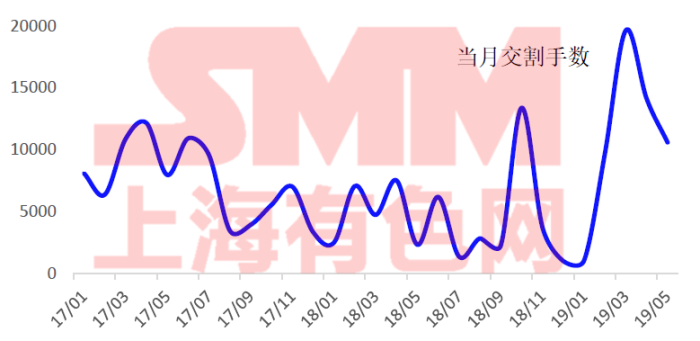

进入5月底,沪锌当月-次月价差迅速大,自260-280元/吨左右最高扩大至580-600元/吨左右。期间最大变化在于:1)SHFE仓单单周下降1.5万余吨,据SMM库存数据显示,其中大部分仓单已出库转移,截止5月30日,锌仓单为16037吨。2)成州冶炼厂因二氧化硫逸出问题暂时停产,该厂年产能10万吨,属于上期所注册品牌。

5月精炼锌供应虽处加速恢复期,但距离年内峰值仍有距离,且产量增长转为库存增长需要时间,在此背景下,近期供应面的微小转变成为推动价格上涨的动力,由时间差创造的最好机会。

但现货层面来看,月差迅速扩张移仓空间不足,为锁定盘面利润,贸易商及炼厂均有较强出货动因,供大于求初步演绎下,现货贴水迅速下扩至交割尚有利润。

6月内强外弱转化同样有利于进口流入

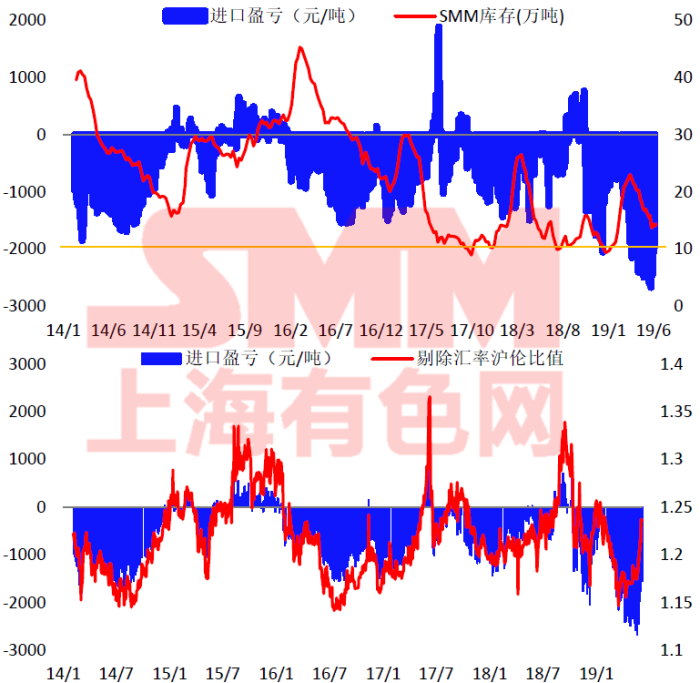

从供需角度出发,将SMM锌库存与锌进口盈亏构建联系,发现当库存接近10万吨低位警戒线时,进口窗口将开启,但进入6月后,从国内自身供应角度来看,这一推动逻辑将很难再次出现。

近期在国内挤仓风波的利好作用下,自年后基本维持在1500元/吨左右的进口亏损出现收缩,一度收窄至700-900元/吨左右,同时沪伦比值同步加速上修,国内买进抛远带来的收益,一部分高亏损流入国内的进同时考虑内外反套盈利及口锌并非无利可图,同时保税区库存也迎来流入国内消化的机会。从这个角度来看,无论是国内供应的拐点还是进口锌流入的机会,6月都是最后也是最好的时间点。

进口亏损维持高位,而进口同比逆势增长

而2019年1-4月累计进口21.83万吨,同比上升26.27%。其中年后除4月1日增值税下调利好外,锌进口亏损难以获得有效弥补。

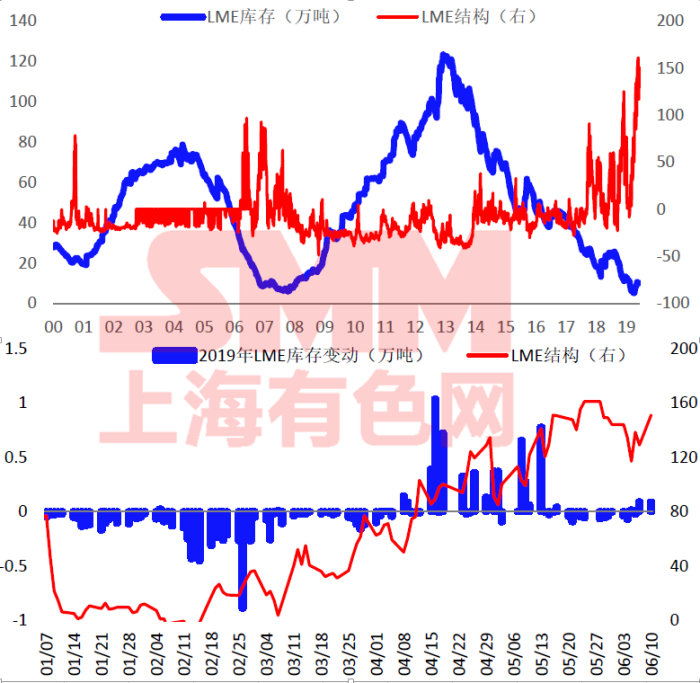

5月海外Back刷新高值至161美元/吨附近,达到当年株冶事件水平,且长期维持在100美元/吨上方,在此背景下LME锌库存并未进一步增加,海外现货矛盾激化,仍不利于进口盈利窗口开启。

6月过后,国内供应已进入峰值区域,国内本身已存在累库的压力,对进口锌的需求将进一步降温,海外锌锭大概率将转向LME仓库集聚,从传导逻辑上看,内外比价后期打开空间较为有限。

氧化锌&压铸锌合金:原始需求萎缩,缺乏新增长点

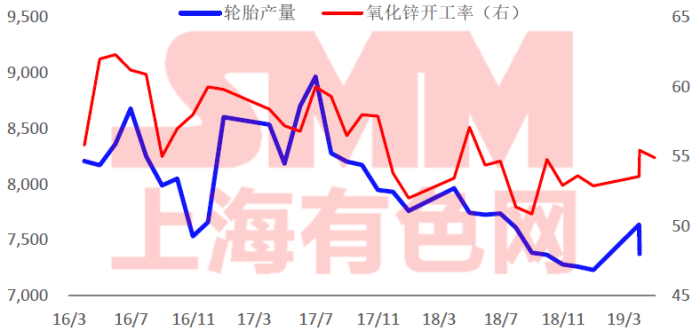

自5月重新开始的中美贸易战对压铸锌合金及氧化锌负面影响远大于镀锌。氧化锌主要需求轮胎产量近几年明显萎缩,经济下行背后制造业偏弱对压铸锌合金产生较强抑制。

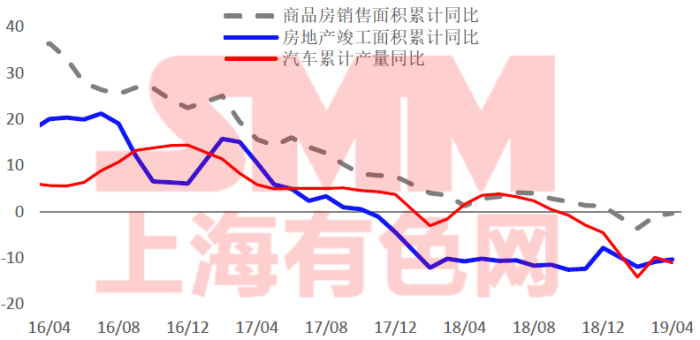

房地产限制并未解除,地产销售与竣工数据仍平淡;汽车行业持续负增长仍处凛冬,终端需求走弱向压铸锌合金消费的传导已到位,卫浴、五金、汽车零配件等均呈现弱化,在价格战带来的短暂稳定繁荣后,终端消费放缓对企业订单的影响已无处可藏,外需受阻同时内需不振,产能扩张缺乏空间,6-7月需求延续趋弱。

成本倒挂压力背后,需求不振才是主要动因

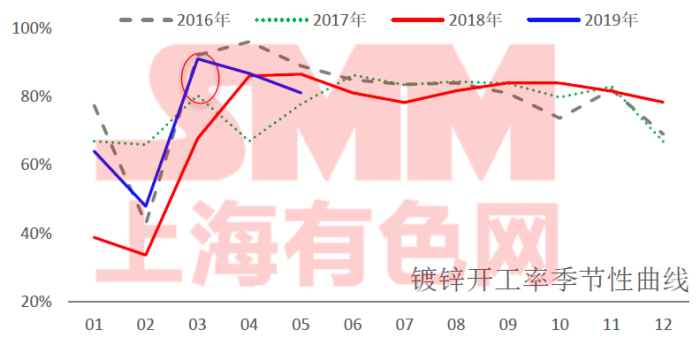

2019年1季度,增值税直接下调3个点刺激镀锌消费急速升温,部分大型企业甚至出现超产,但透支性消费繁荣难以持续。

伴随冷轧-热轧价差不断收窄至远低于成本线水平,钢厂主动调整产线,热轧产出扩张而冷轧产出收缩,进入5月底热轧社会库存出现增长令热轧价格难以保持坚挺,虽冷轧仍处阴跌状态,但冷轧- 热轧价差开始低位反弹,镀锌管厂倒挂成本压力开始减弱。虽成本钳制减弱,但终端需求不振,预计6-7月镀锌开工率仍难有实质性增长。

三、供应稳步扩张:库存仍是首要指标

交割从不存在风险,伴随贴水持续下扩,交割意愿增强后仓单将迅速增长,反向试压逼迫多头撤离,以当前月差水平及短期供需关系来看,实际接入锌锭明显是不理智的,月差收窄也在意料之中。

以国内外供需关系来看,国内将提前进入累库环节,海外紧随其后,则交割后伴随月差收窄,沪伦比值将再次下修,6-7月进口盈利窗口难以开启。

6月供应逐步达到峰值,消费转入淡季,精炼锌供需关系向供大于求的买方市场转化不存在意外,以库存为风向标,6-7月期锌或将向下寻找合适的低点。