用微信扫描二维码

分享至好友和朋友圈

QQ空间 扫一扫

用微信扫描二维码

分享至好友和朋友圈

MONTHLY

6月

矿端矛盾依旧,去毛刺锌价下方支撑较强

锌

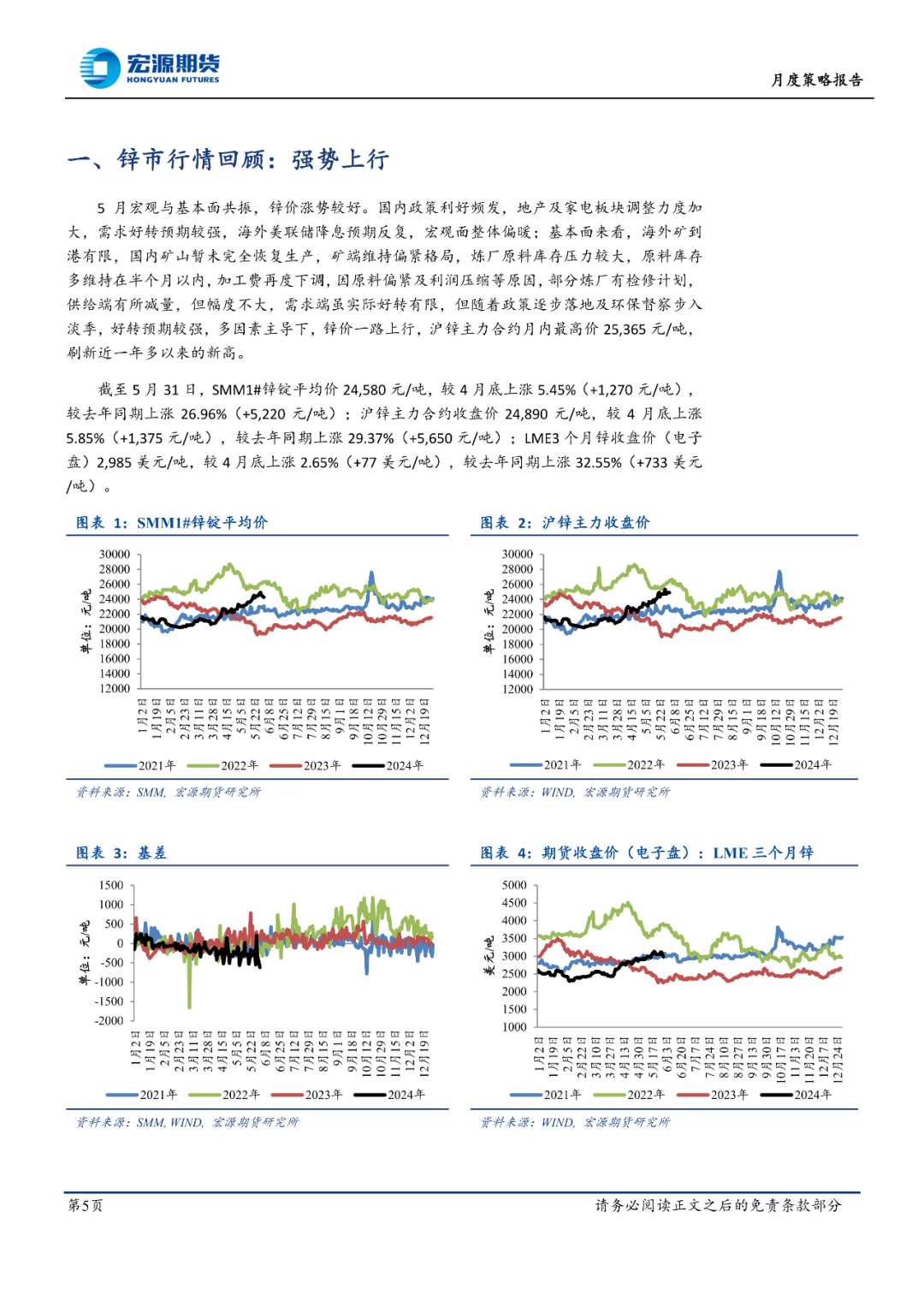

国内现货:截至 5 月 31 日,SMM1#锌锭平均价 24,580 元/吨,较 4 月底上涨 5.45%,较去年同期上涨 26.96%。

期货市场:截至 5 月 31 日,沪锌主力合约收盘价 24,890 元/吨,较 4 月底上涨 5.85%,较去年同期上涨 29.37%;LME3 个月锌收盘价(电子盘)2,985 美元/吨,较 4 月底上涨 2.65%,较去年同期上涨 32.55%。

逻辑分析:

宏观环境:美联储降息预期反复,国内宏观情绪偏暖,超长期国债助力经济,向好预期较强。

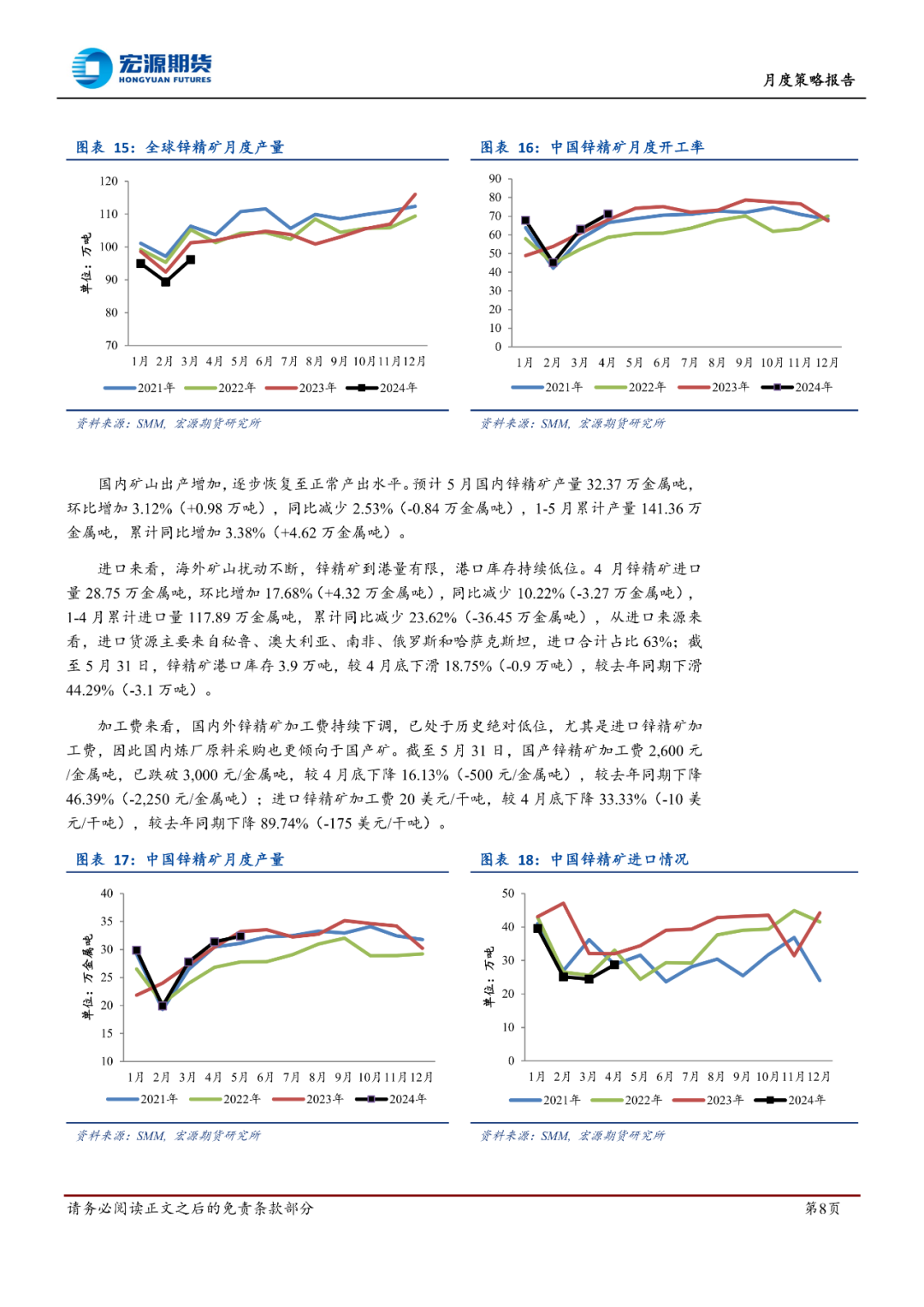

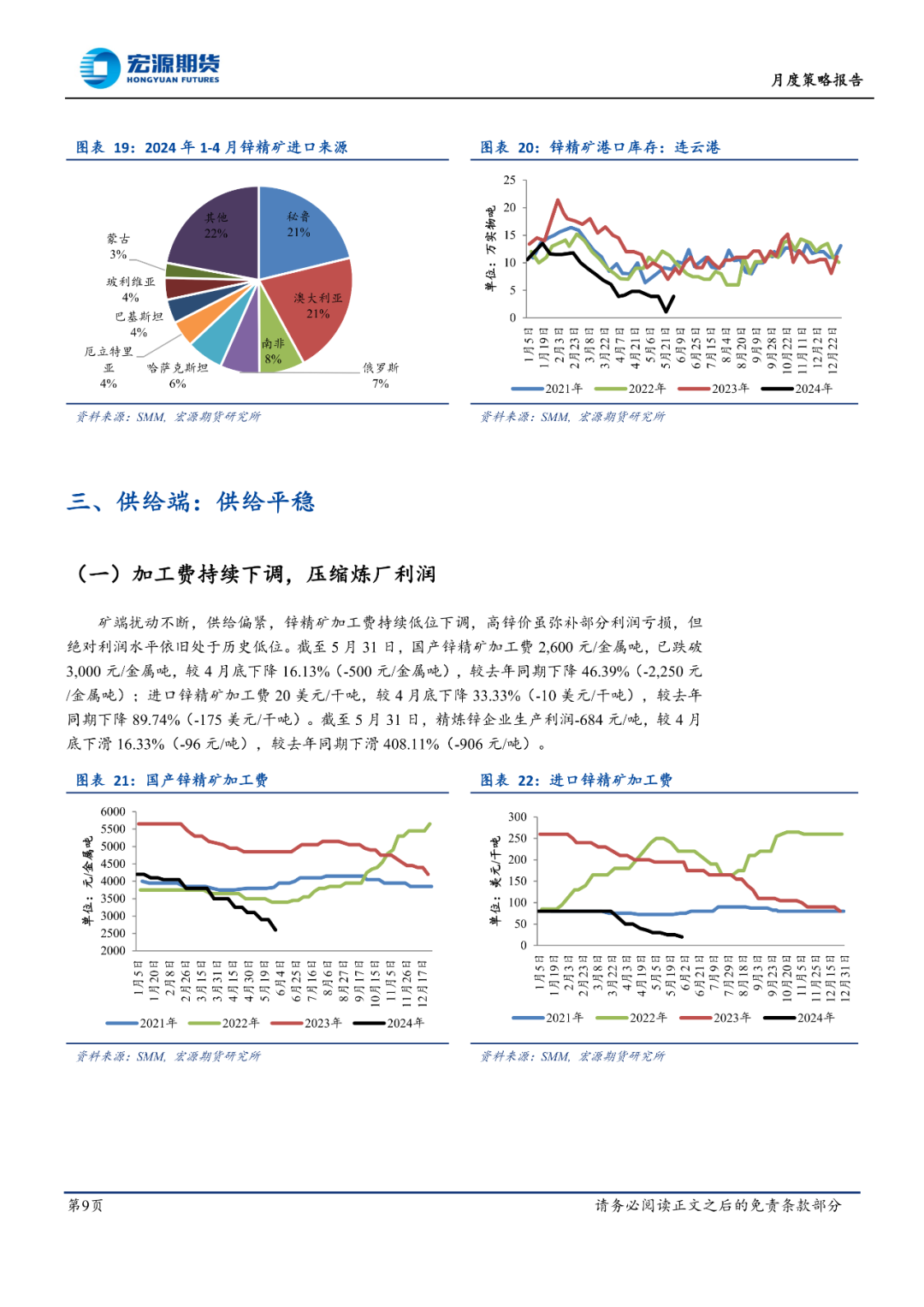

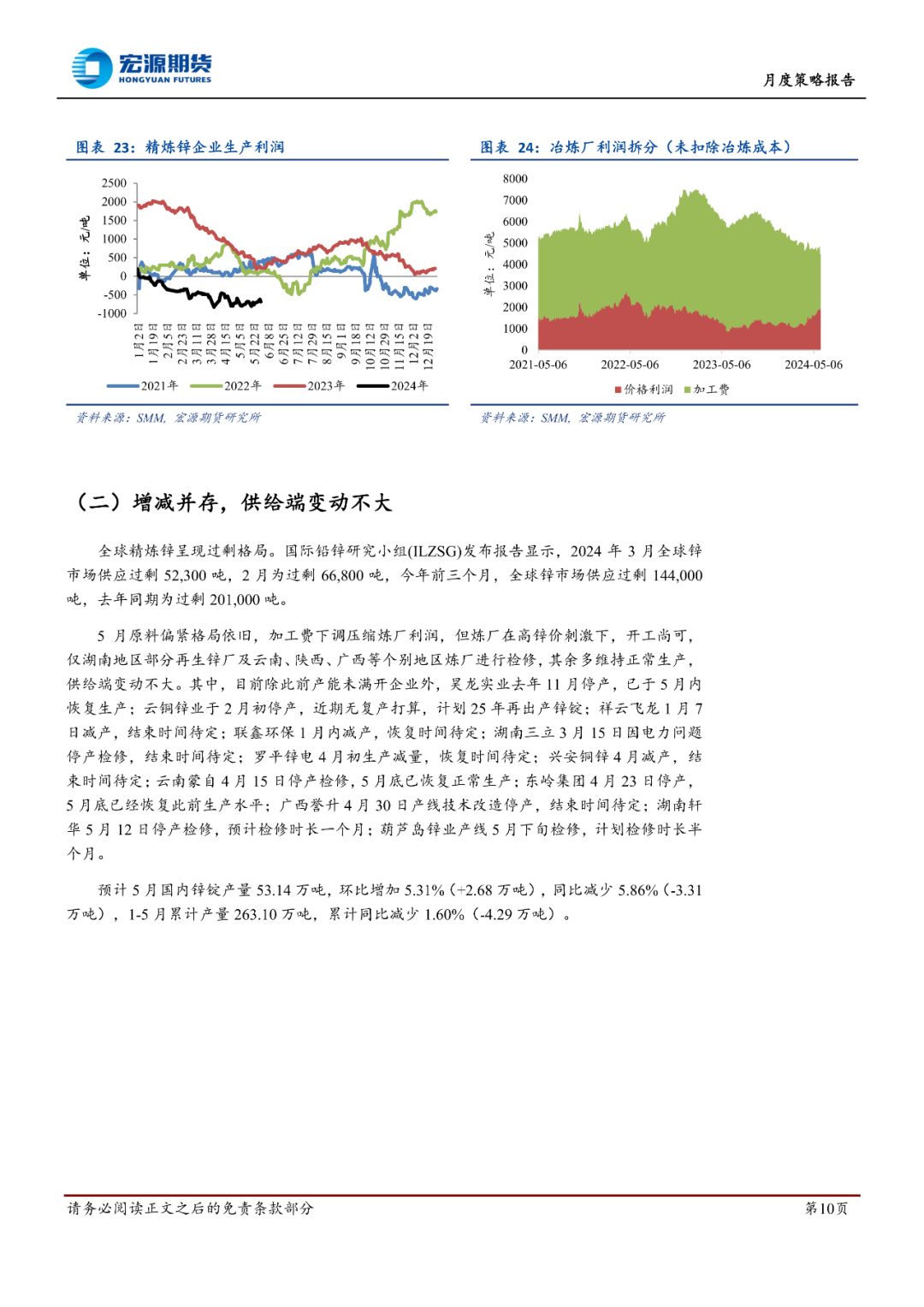

成本端:海外矿山扰动不断,国内矿山稳步复产,但整体依旧维持偏紧格局,加工费持续下调至历史低位,炼厂更倾向于采购国内矿石,原料库存整体处于低位,成本支撑强劲。

利润上:加工费再度下调,压缩炼厂利润,部分炼厂成本倒挂。

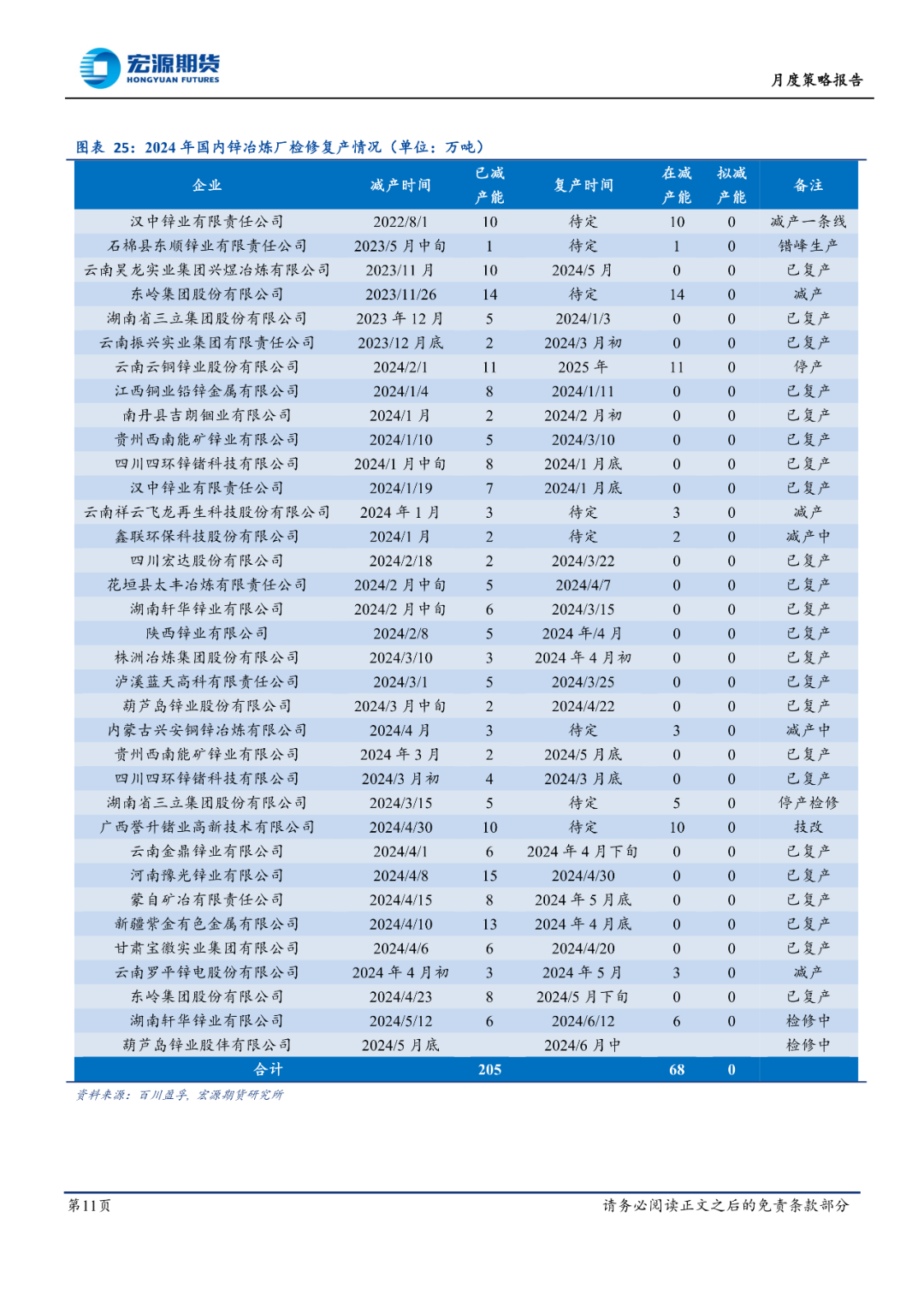

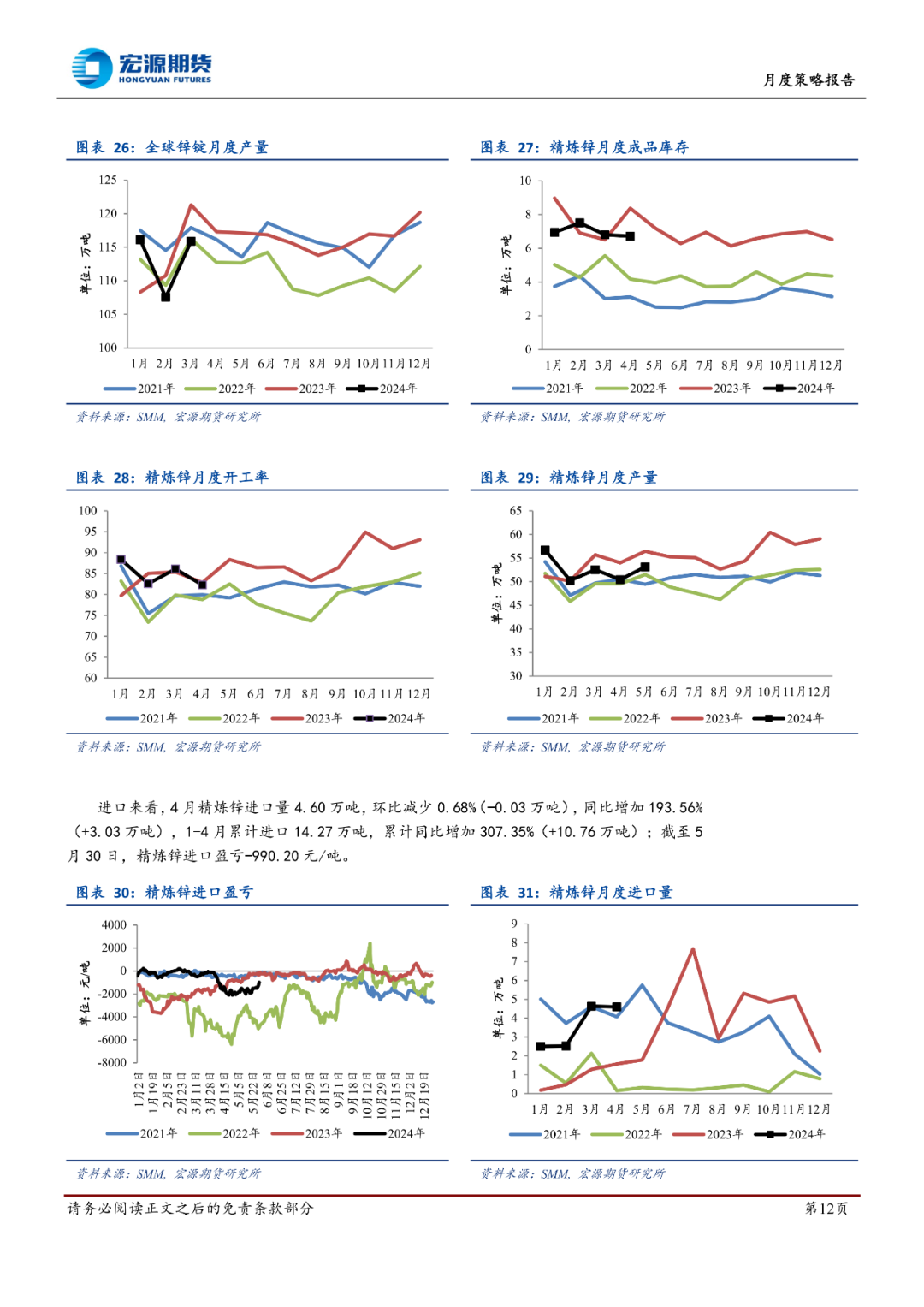

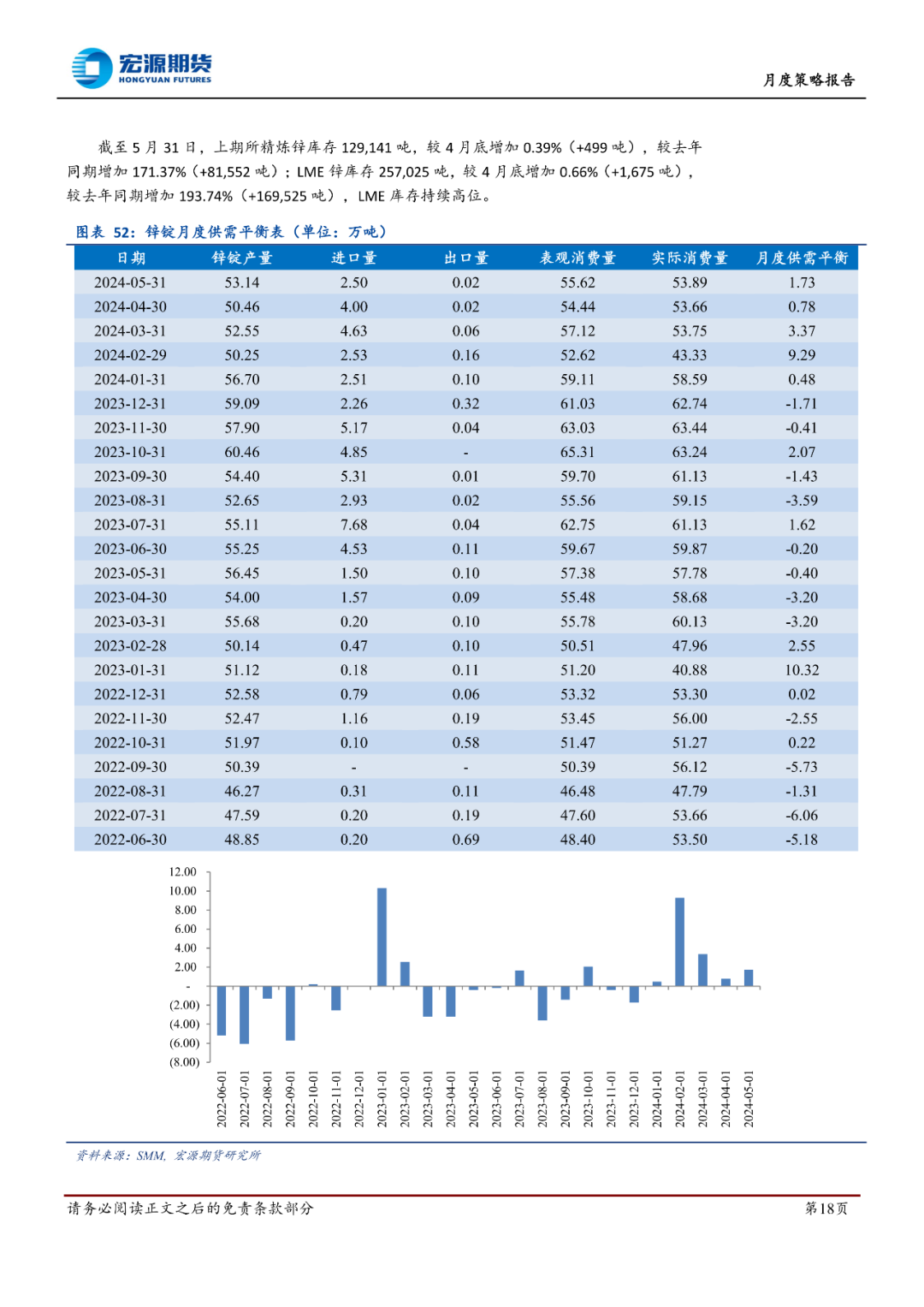

供给端:因原料偏紧问题,前期检修炼厂或推迟复产,6 月陕西、湖南等地仍有炼厂新增检修,但 5 月底云南、陕西个别炼厂复产后带来一定的供给增量,增减相抵后,预计供给端变动相对有限,矿端偏紧格局暂未传导至锭端,锌锭供给整体较为充足。

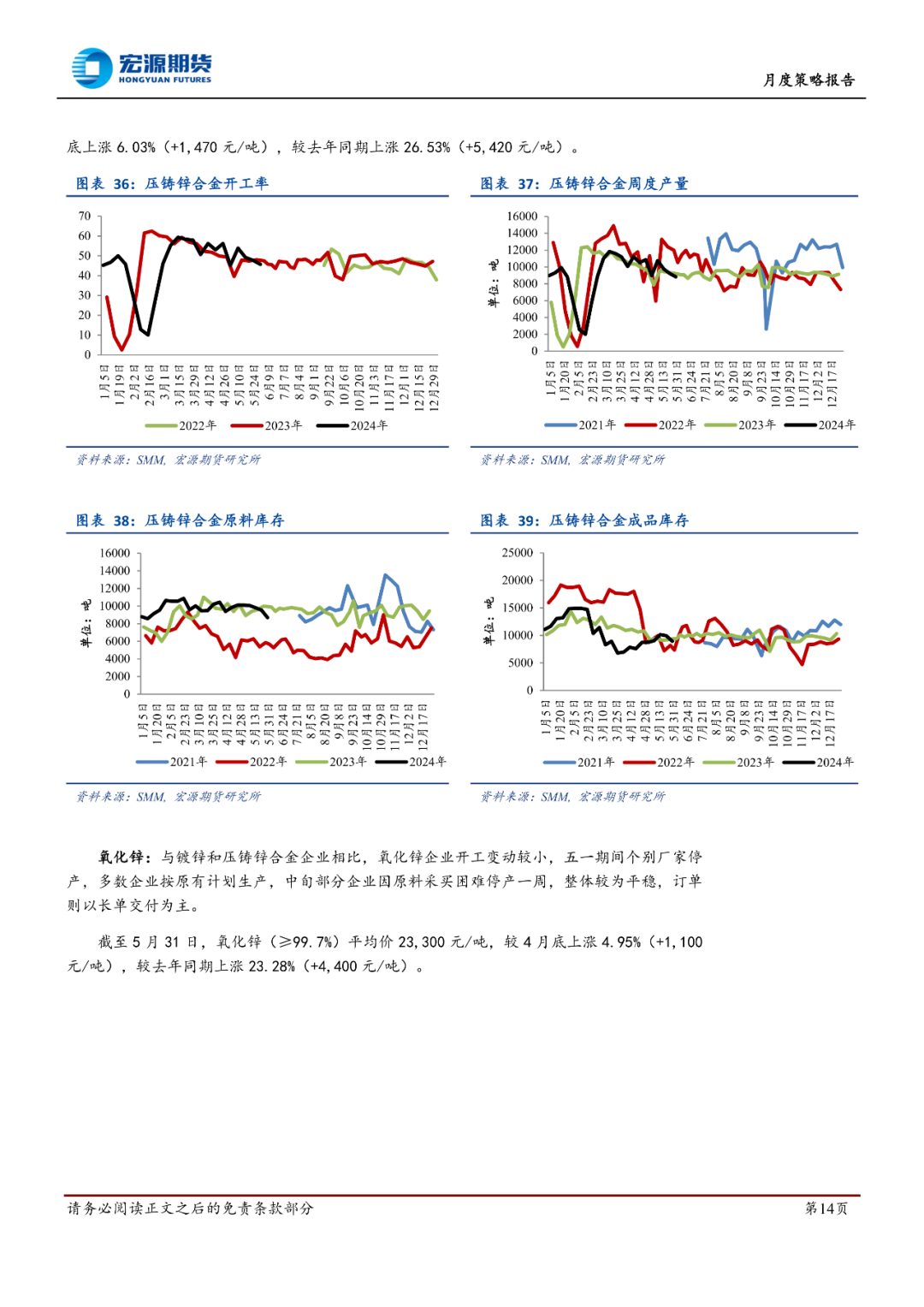

需求端:镀锌板块受环保督察及订单影响,开工难有较大提升,压铸锌合金企业因原料成本抬升,利润空间受到压缩,淡季消费下开工偏弱,氧化锌 6 月亦为传统消费淡季,订单预计有所下滑,成品库存累积压力抬升。

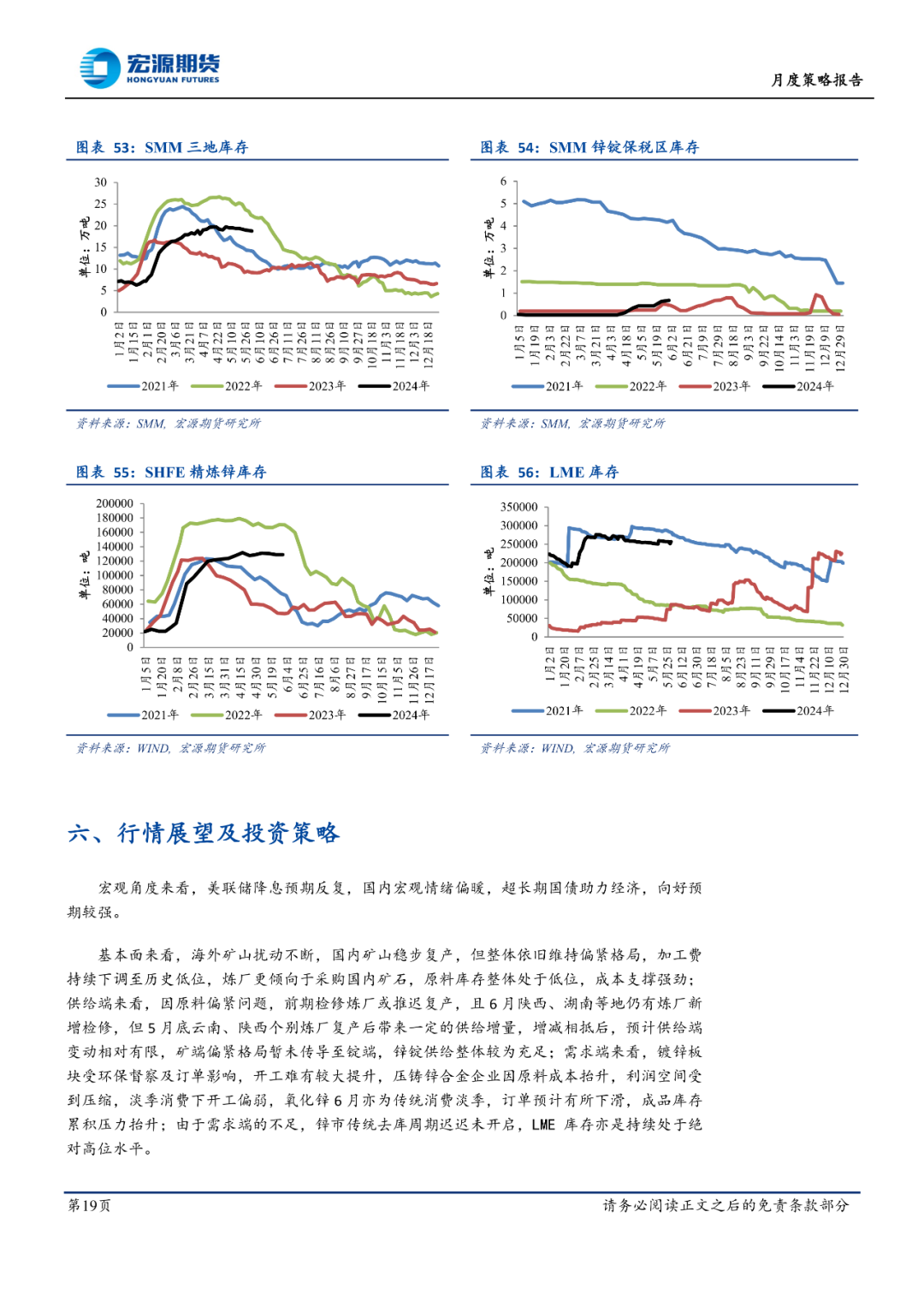

库存端:由于需求端的不足,锌市传统去库周期迟迟未开启,LME 库存亦是持续处于绝对高位水平。

行情展望及投资策略:整体来看,矿端偏紧依旧是锌价的强支撑,宏观偏暖,政策端持续利好,但高锌价压力叠加淡季影响,需求短期难有较大改善,对锌价形成一定的拖累,预计 6 月锌价持续高位震荡,运行区间 23,000-25,800 元/吨,单边可逢回调布局多单,警惕进口货源内流增强国内锌市库存压力。

风险提示:宏观风险;进口货源带来供给压力;下游需求不及预期。

关注同花顺财经(ths518),获取更多机会

0人

+1

收藏(0)

分享到:

用微信扫描二维码

分享至好友和朋友圈

用微信扫描二维码

分享至好友和朋友圈