由于2023年的养殖市场整体低迷的鱼价影响,环保设备2024养殖者普遍缺乏投苗的信心。从国内一季度华南地区水产品投苗情况来看,整体并不乐观,预计2024年的加工水产品如烤鱼片等将面临产量下降的情况,也使这些品种价格在或有一定的止跌回暖的空间。但是,影响水产价格的因素不只有养殖产量,今年消费市场能否恢复、替代品如生猪等肉类价格的走势也都是决定价格走势的重点。

整体来看,今年的五六月份将是行情走势的关键节点:如果未来市场存塘量库存消化情况比较理想,或许将迎来价格拐点;如果市场持续疲软,价格回暖的节点将再往后顺延。对于上游菜粕而言,新季菜籽上市的供应压力,叠加下游消费恢复缓慢,未来价格上行空间有限。

风险提示:南美收获情况、巴西工人罢工、美国主产区天气、ENSO数据变化

随着人口增长和收入水平的提升,全球对动物蛋白的需求持续攀升,进而推动饲料产业的快速发展。自2023年8月日本核污水排海以来,全球海水渔业受到极大冲击,但预计到2024年年末,全球饲料市场预计依然是稳定增长,尤其是在发展中国家。这一增长主要由畜牧业的集约化、渔业的可持续发展以及消费者对于高质量食品的不断追求所驱动。

02

我国水产格局概述

水产品是指海洋、江河、湖泊、池塘里出产或生产的水产动植物产品及其加工产品的总称,全球水产品包括水生植物类、鱼类、甲壳类(虾蟹等)、软体水产(扇贝、鲍鱼、生蚝、贻贝等等)以及其他种类(牛蛙、海蜇等等)。全球养殖水产品与捕捞水产品主要以鱼类为主。在水产养殖业,鱼类占比达到40%以上,水生植物的占比接近30%。

03

我国水产品海水和淡水产业格局

根据国家标准GB/T 41545—2022,我国水产品及水产加工品可分为活鲜品、冻品、干制品、腌制品、熟制品、罐头制品、鱼糜及鱼糜制品、水产调味品、水生生物活性物质、海藻胶及制品、饲料原料、珍珠类等13种类别。

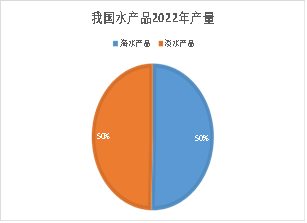

中国是世界最大的水产品生产国,水产品总产量占到世界总产量的40%以上。根据国家统计局数据显示,2022年,全国海水养殖面积710.75万公顷,其中,海水养殖面积207.44万公顷,占总养殖面积的29.19%;淡水养殖面积503.31万公顷,占总养殖面积的70.81%。2022年全国水产品总产量达6865.91万吨,较上年的6690.3增长2.62%;其中海水产品产量3459.53万吨,同比增长2.14%,淡水产品产量3156.23万吨,同比增长3.13%,能看出海水产品和淡水产品各占据半壁江山。

图1:我国水产品2022年产量分布(%)

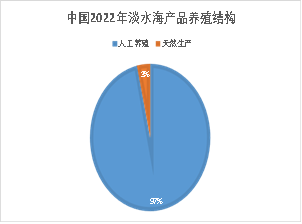

图2:中国2022年淡水海产品养殖结构(%)

其中,海水产品的人工养殖产量为2031.22万吨,占海产品总量61.53%,天然生产产量为1270.21万吨,占据海产品总量38.47%。可以看出我国的海产品是人工养殖量占主导,市场体量超过六成;而淡水养殖方面则是人工养殖产量为3289.76万吨,占据了96.58%,天然生产只占据了3.42%,只有很小的占比。由此可以看出人工养殖目前是水产市场的大头,尤其在淡水产品领域。

04

我国海水淡水品种分类产量情况

中国人消费的水产品中,排名第一类的是鱼类,中国人爱吃的鱼类中,吃得最多的是鲢鱼、鲤鱼、鳙鱼、青鱼和草鱼这几种鱼,分省份来看,海南、福建、上海、浙江这几个省份鱼类消费量居全国前列。

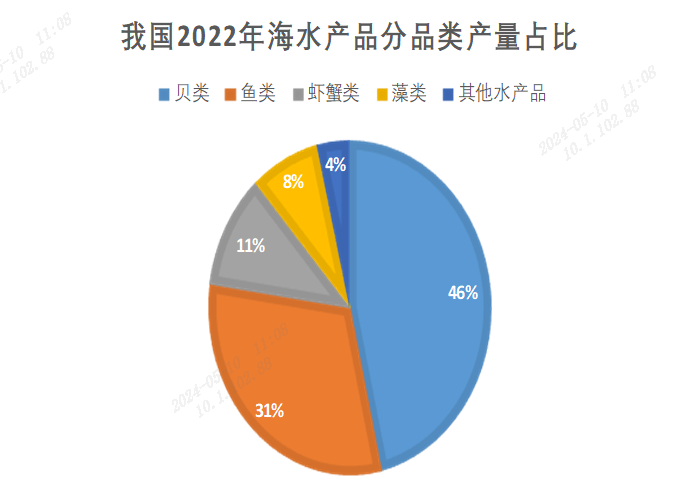

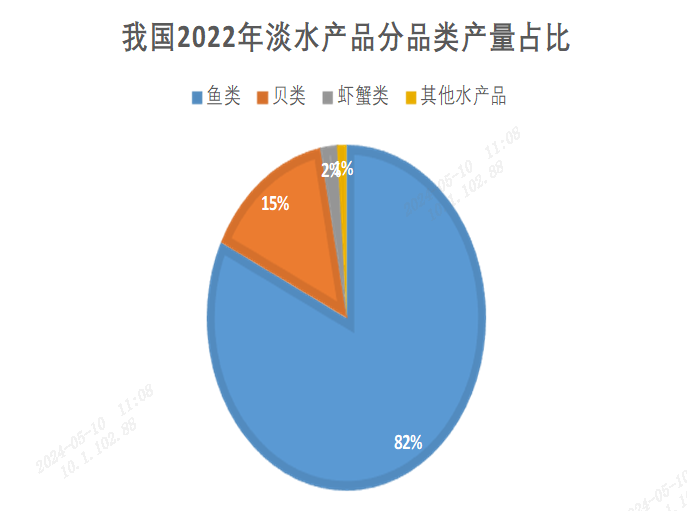

海水产品中,我国2022年消费主要是贝类(产量1605.88万吨)、鱼类(1067.4万吨)、虾蟹类(383.78万吨)和藻类(273.33万吨)。淡水产品中则主要以淡水鱼为主,鱼类(产量2800.31万吨)、贝类(501.05万吨)和虾蟹类(71.98万吨)。

图3:我国2022年海水产品分品类产量占比(%)

图4:我国2022年淡水产品分品类产量占比(%)

05

水产品进出口情况一览

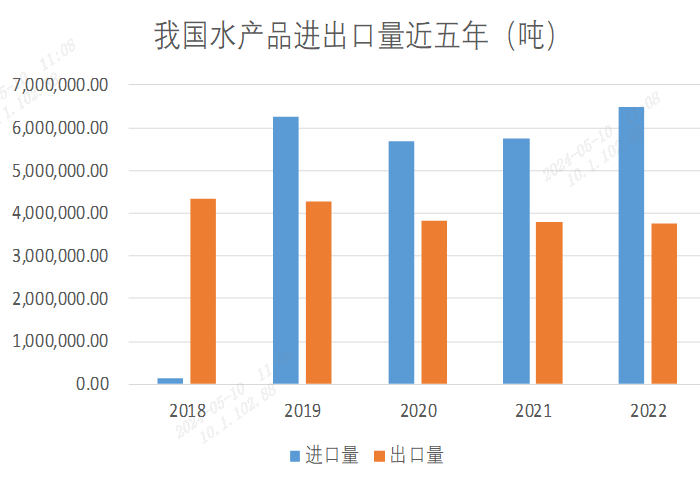

水产品作为低脂且优质的蛋白质食物,还含有丰富的人体所需微量元素,符合现代人健康养生的生活需求,因此越来越受广大消费者的喜爱。2022年我国水产品进口总量为646.98万吨,同比增加12.57%;出口总量为376.3万吨,同比下滑1%。我国进口量近五年来呈现递增态势,出口量却在不断缩减,主要是内需增加所致。

受日本排放核污水事件影响,出于对食品安全的担忧,民众近两年可能减少捕捞海产品的消费,因此中国海水产品产品行业将受到一定影响,但淡水产业发展势头仍看好。

图5:我国水产品进出口量近五年(吨)

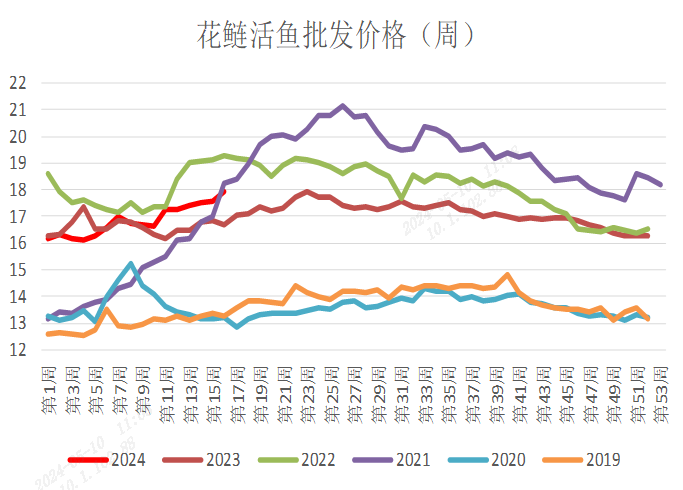

图6:花鲢活鱼批发价格(元/千克)

数据来源:我的钢铁网、徽商期货研究所

06

我国水产分省及龙头企业情况

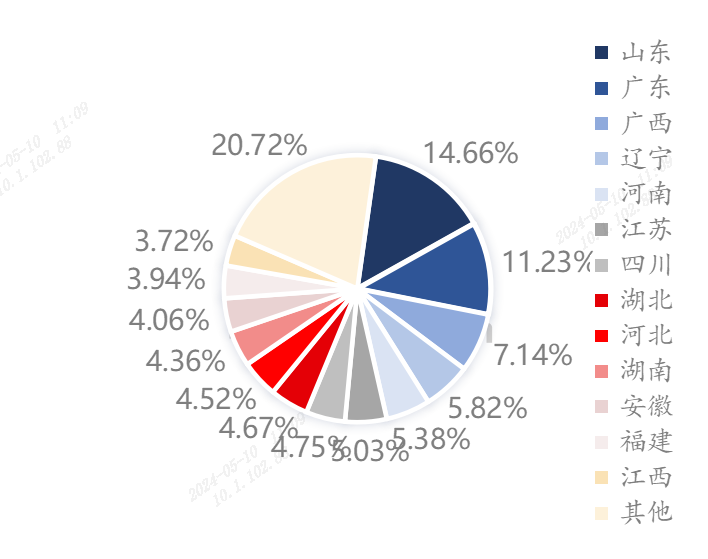

我国饲料生产主要集中在我国东部地区,主要以华东、华中、华南地区为主,其中山东和广东是我国饲料生产大省。2021年,我国饲料产量超千万吨省份共计13个,分别为山东、广东、辽宁、广西、江苏、河北、河南、四川、湖北、湖南、安徽、福建和江西。山东省产量达4716.3万吨,比上年增长5.2%;广东省产量3610.7万吨,增长3.2%。山东、广东两省饲料产品总产值继续保持在千亿以上,分别为1812亿元和1603亿元。

水产饲料方面的生产,则主要集中在广东、江苏、湖北等全国水产养殖大省,其中,广东水产饲料产量在全国水产饲料总产量中所占的比重约为三分之一。

图7:2023年全国饲料产量分省排行(%)

图8:2024中国水产行业百强品牌

数据来源:上海钢联(300226)、徽商期货研究

从2024年中国水产行业排行来看,企业品牌价值超百亿企业有36家,其中,通威、海大、正大、恒兴品牌价值超千亿,粤海、澳华、国联水产(300094)、新希望六和、大北农(002385)、好当家(600467)、百洋品牌价值超500亿。从上榜品牌数量来看,广东24个,位居榜首;江苏14个,稳居第二;山东、北京10个,并列第三;四川成为西部地区唯一一个挤进前五的省份。

值得一提的是,我国小龙虾产业近几年发展势头迅猛。数据显示,2022年中国小龙虾产业总产值为4728.0亿元,同比增长11.9%;小龙虾产业正蓬勃发展,2022年小龙虾养殖总产量为112.97万吨,其中湖北省为63.16万吨,位列第一。2023年,在餐饮店堂食得到恢复后,小龙虾作为大众喜食菜品,连锁店、流动摊位、街边小吃店将出现增长,带动小龙虾的菜品多样化、品牌化、连锁化。小龙虾全产业链产值不断提升,成为推进乡村振兴、壮大县域经济的重要特色产业。

随着生活节奏的加快,冷冻水产品成为极具竞争力的行业,目前中国已是冷冻水产品生产和消费大国,消费领域主要是以初加工为主。整体来看,未来我国的淡水水产产业和冷冻水产均有较为广阔的前景,但问题也无法忽视。

07

水产行业目前面临困局

中国水产养殖企业多以分散的个体经营模式为主,大型企业较少,市场集中度低。回顾过去几年,水产养殖的增量品种并不多。草鱼、鲤鱼、鲫鱼、罗非等大宗淡水鱼养殖量持续下滑,虾、蛙等个别品种上升,但增量并不足以弥补其他品种的跌量,整体养殖量呈现下滑趋势。但是,鱼价仍然持续低迷,证明是需求端的问题。因此,行业困境的根源在于需求和供应不匹配。

因2023年养殖市场整体鱼价偏低影响,养殖者普遍缺乏投苗的信心。为了应对这种情况,大多数养殖者采取了降低密度、延后养殖甚至放弃养殖的措施。此外,高存塘量和极端天气等因素也导致无法按计划进行投苗,使得投苗节奏推迟了1-2个月。同时,控料现象在市场上非常明显,特别是对于消费市场或加工渠道中需要规格品种(如叉尾、加州鲈)的养殖户来说,通过控制饲料来控制规格变得更加重要。由于2023年国内养殖产业消费低迷,市场信心不足。而在面对低迷行情时,除了少数品种如罗非鱼和虾等养殖品种,大多数品种会通过控制饲料来延长养殖周期。

据悉,2024年一季度水产品存塘量整体下滑约30%,华南地区草鱼存塘下跌近三成,罗非鱼存塘跌30%—40%,黄颡鱼存塘暴跌40%—50%,生鱼、加州下滑幅度相对较小。然而,目前罗非、叉尾、黄颡等品种行情尚可,生鱼、加州行情比较差。这导致行情好的品种,养殖户愿意投喂,但存塘量锐减导致市场容量下滑;有饲料需求、存塘量大的品种行情不好,养殖户不愿意投喂。

2023年,几乎所有规模化养殖品种都面临严重的亏损情况,养殖户普遍无法盈利。自2023年8月24日,日本排放核污染水入海,引发全球社会对海产品食品安全问题的严重关注。在这种背景下,各界纷纷鼓励陆上养殖海鲜。同时,“以渔降盐治碱”盐碱地渔农综合利用技术也得到广泛推广。近年来,海鲜养殖的地域范围正在向内陆距离更远的地区扩展,除了宁夏、内蒙古,甘肃、新疆等地也在发展该领域。尽管目前陆上海鲜养殖的品种还不够多样化,但未来设施渔业将成为发展的趋势。

08

水产原料菜粕供需情况

新季菜籽生长情况尚可

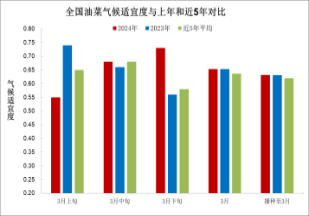

据中央气象台数据显示,截至今年3月末,全国油菜大部处于开花期~开花盛期,江南南部和西南地区局部进入绿熟期;大部发育期接近常年或偏早,陕西中部、河南南部、安徽西部、湖南北部、江西西部等地局部偏晚4~8天。

播种以来,全国油菜各产区气温较常年同期偏高0.8~1.6℃,≥0℃积温较常年同期偏多184.3~312.5℃。江淮、江汉、江南产区降水量有419.5~567.2毫米,较常年偏多4.6~46.5%;西南地区产区降水量有292.1毫米,较常年偏多2.7%。产区大部日照时数接近常年同期略偏多,其中西南地区偏多接近3成。

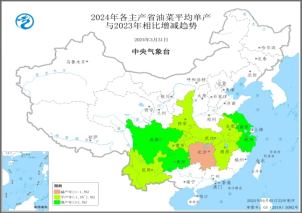

根据作物产量气象预测模型结果,预计2024年浙江、江苏、四川、贵州油菜平均单产较上年增产幅度超过1.5%(增产年),湖南油菜平均单产较上年减产幅度超过1.5%(减产年),其余主产省油菜平均单产增减幅度在1.5%以内(平产年),因此整体来看,新季菜籽长势尚可,若无意外为正产的丰收年份。

图9:全国菜油气候适宜性与去年和近五年对比

图10:2024菜籽主产区平均单产同比变化

五月后新季菜籽上市使菜粕承压

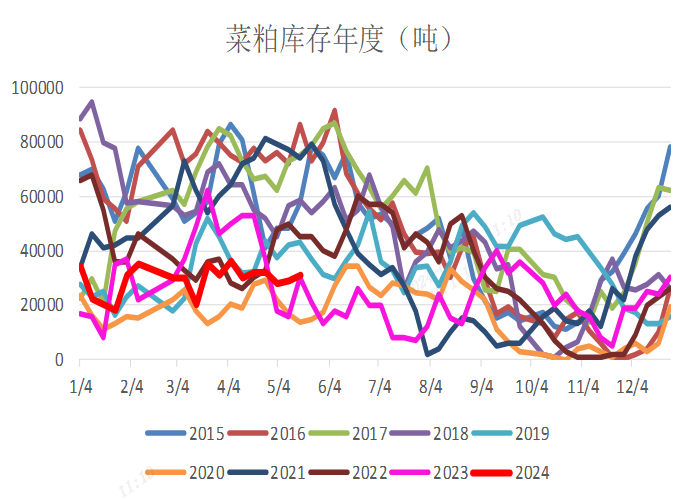

截止2024年4月28日当周,国内豆粕商业库存为42.25万吨,环比上周增加30.89%,同比去年同期的22.18万吨减少16.58%;菜粕目前库存为3.1万吨,环比上周增加6.9%,同比去年同期的3万吨增加了3.33%。

五一前后国内养殖终端会有一定量的采购,对行情有支撑,不过随着冬菜籽即将收割上市,对菜粕形成拖累。随着水产养殖高峰的到来,菜粕需求好转,届时行情有望上涨。市场反馈今年水产养殖规模因去年亏损而缩减,因此水产需求亦无法带来太多增量。目前从市场基本面来看,豆粕近期成交量略有萎缩,但提货速度尚可,压榨利润也有增加,因此综合来看,豆粕消费潜力依然好于菜粕,但由于供给端压制,上行空间依然受限。

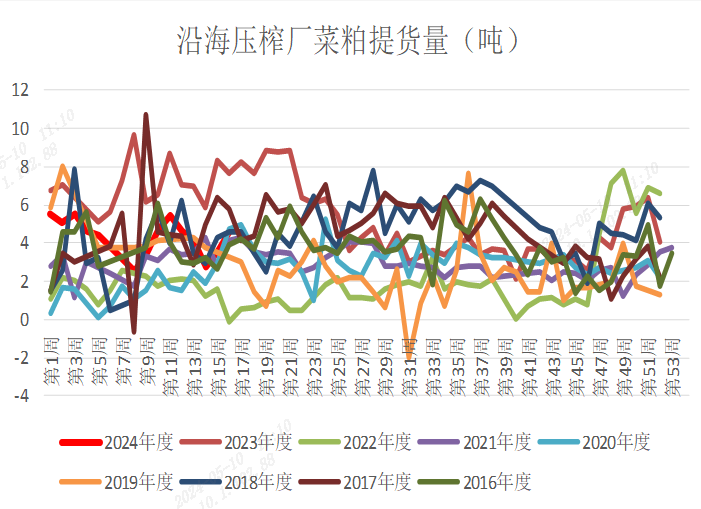

图11:沿海压榨厂菜粕提货量(吨)

图12:菜粕周度库存(吨)

09

总结及策略

由于2023年的养殖市场整体低迷的鱼价影响,2024养殖者普遍缺乏投苗的信心。从国内一季度华南地区水产品投苗情况来看,整体并不乐观,预计2024年的加工水产品如烤鱼片等将面临产量下降的情况,也使这些品种价格在或有一定的止跌回暖的空间。但是,影响水产价格的因素不只有养殖产量,今年消费市场能否恢复、替代品如生猪等肉类价格的走势也都是决定价格走势的重点。

整体来看,今年的五六月份将是行情走势的关键节点:如果未来市场存塘量库存消化情况比较理想,或许将迎来价格拐点;如果市场持续疲软,价格回暖的节点将再往后顺延。对于上游菜粕而言,新季菜籽上市的供应压力,叠加下游消费恢复缓慢,未来价格上行空间有限。

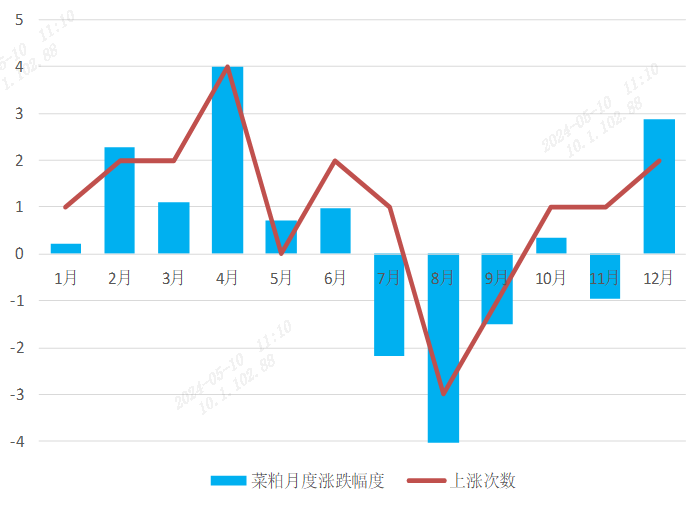

图13:豆粕月度涨跌及上涨次数

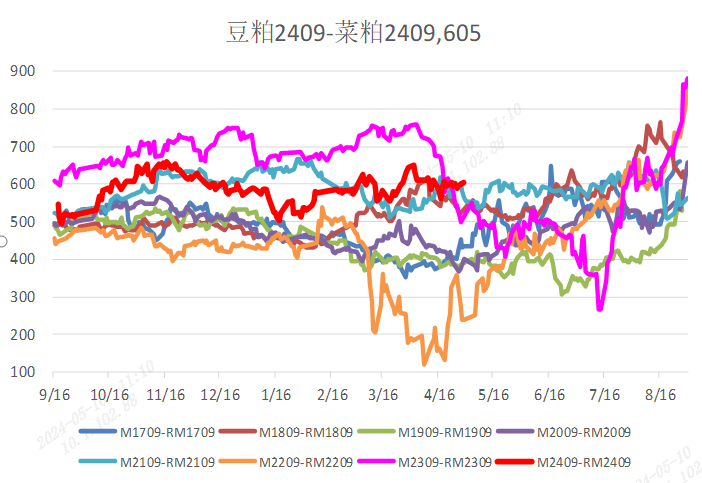

图14:豆粕2409-菜粕2409(元/吨)

套利策略:就往年的历史数据来看,豆菜粕二季度走势大概率为先抑后扬,即菜粕走势依然不及豆粕,目前豆菜粕09合约价差为605元/吨,基本为近八年的最高区域,但菜粕的替代优势并不显著,因此建议投资者继续关注逢低做扩的价差套利机会,即买豆粕09卖菜粕09的组合策略。2501豆菜粕的季节性去向并不明显,建议谨慎进场。