本周,模温机A股三大指数涨跌互现,具体来看,上证指数上涨1.3%,收报3269.97点;深证成指下跌0.14%,收报12394.02点;创业板指数下跌0.84%,收报2737.31点。

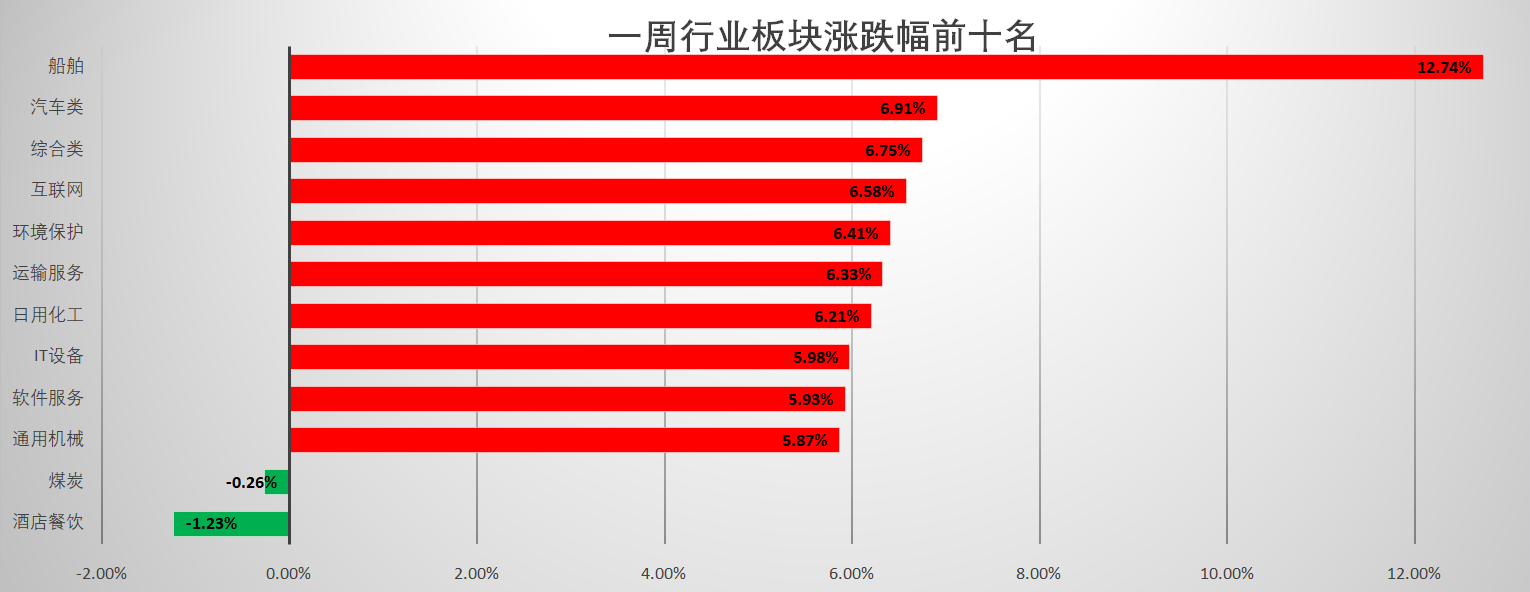

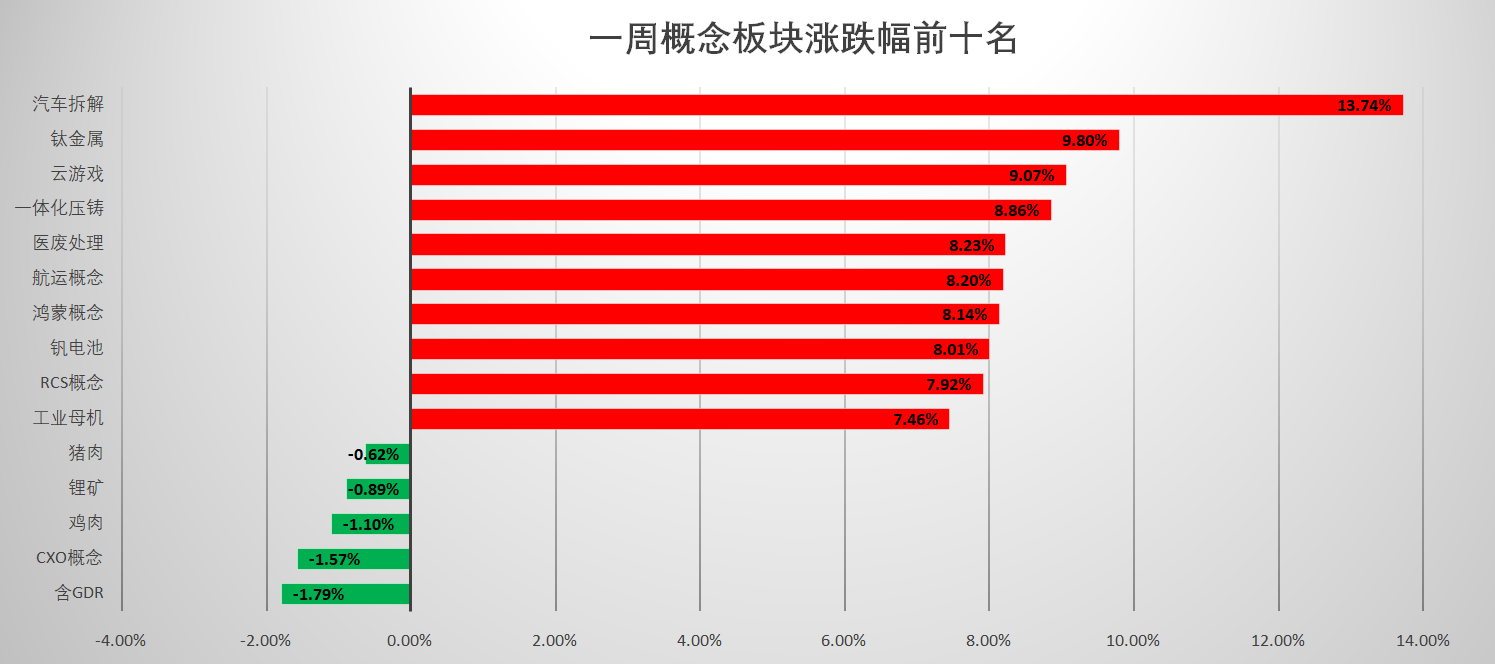

从本周板块表现来看,行业板块中,船舶、汽车、互联网等板块领涨,酒店餐饮、煤炭板块跌幅居前;概念板块中,汽车拆解、钛金属、云游戏等板块表现强劲,含GDR、CXO、鸡肉、锂矿等跌幅居前。

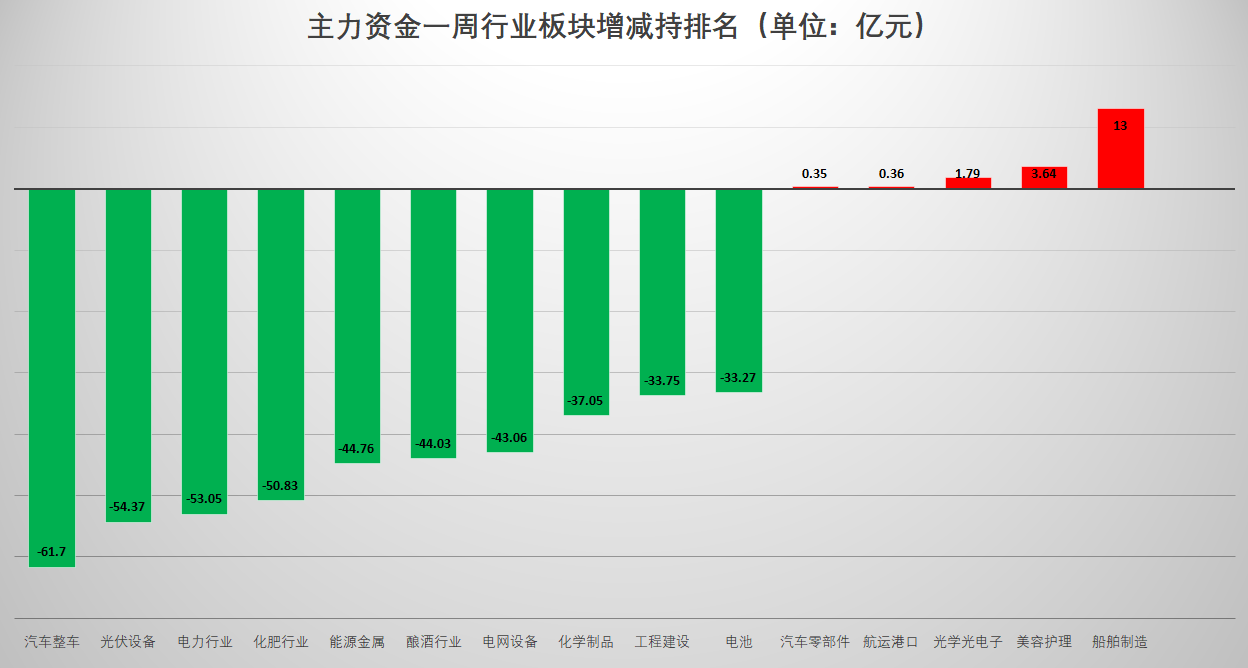

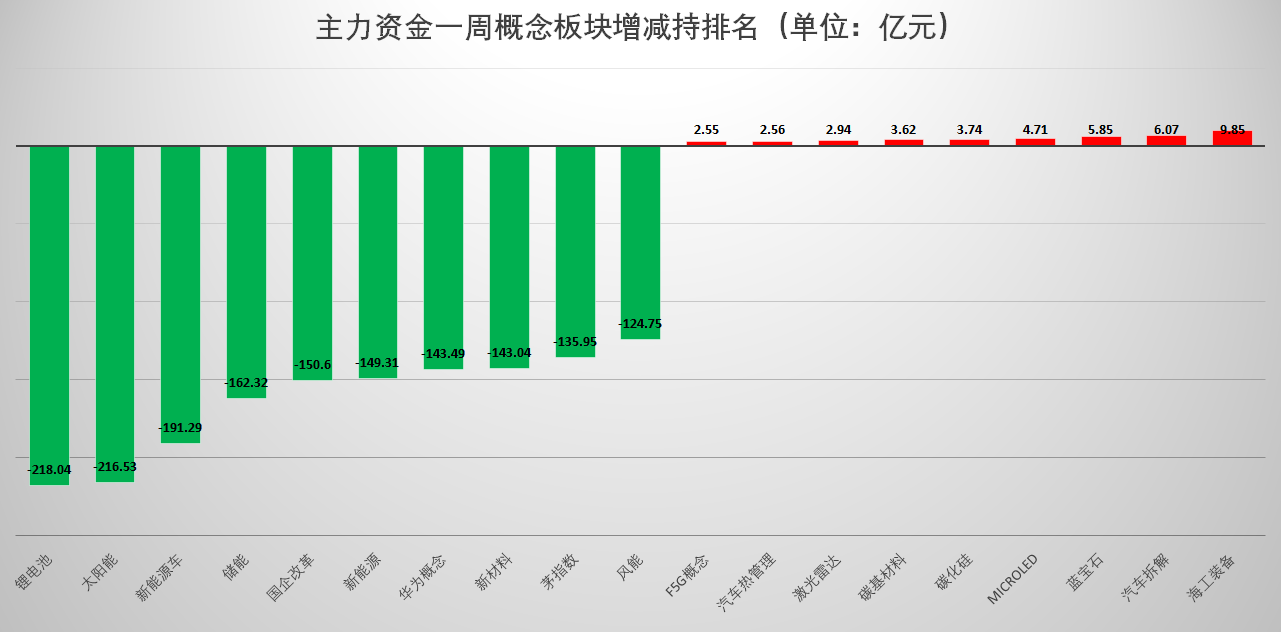

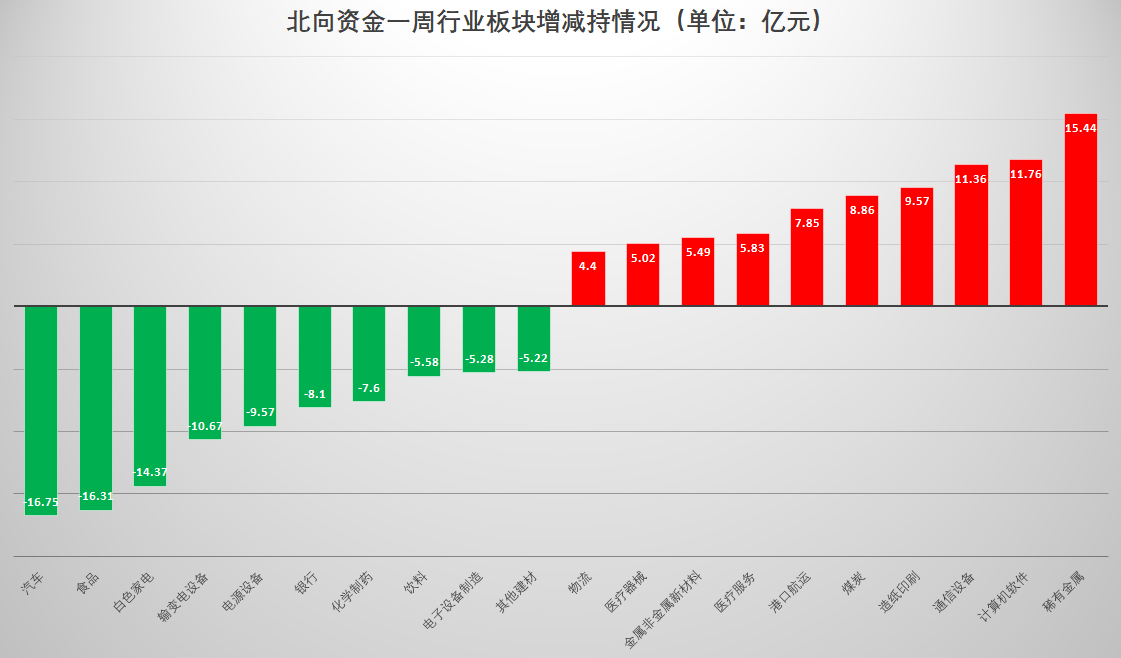

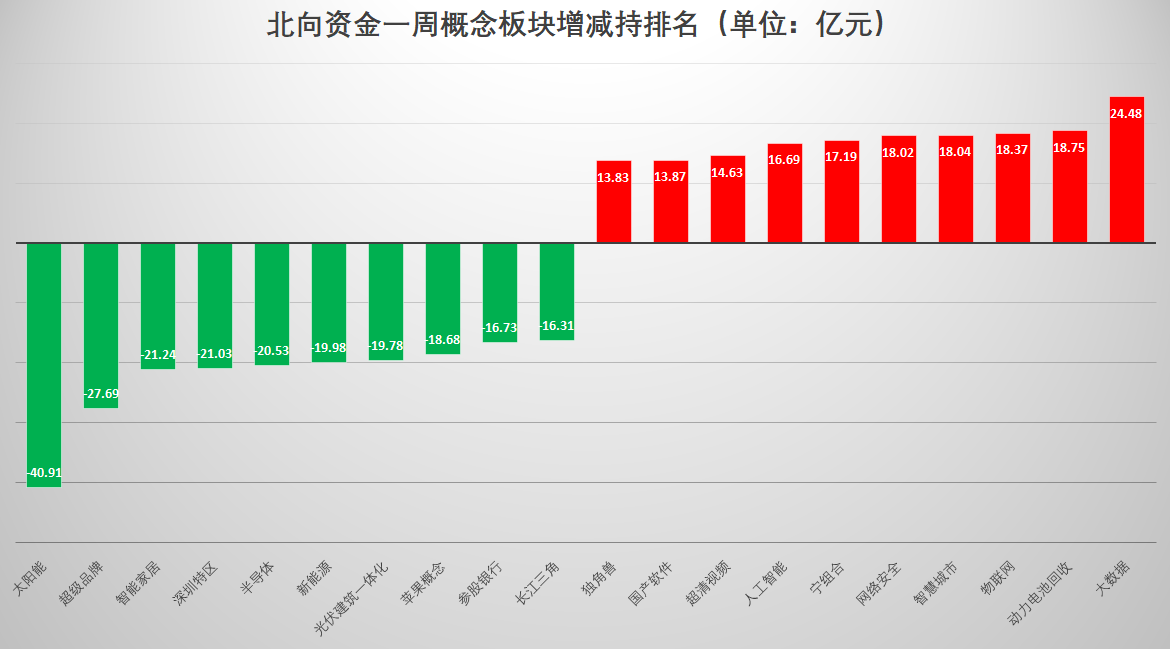

资金流向上,主力资金对船舶制造、美容护理、光学光电子等板块颇为青睐,对汽车整车、光伏设备、电力行业则大幅减持;北向资金则加仓稀有金属、计算机软件、通信设备等板块,对汽车、食品、白色家电等板块大幅减持。

对于后市,华西证券指出,A股步入财报季,行情由流动性和风险偏好驱动转向盈利驱动,市场或进入一段“颠簸期”,建议耐心逢低待布局。考虑到高景气行业机构持仓较集中和交易相对拥挤,随着7-8月份企业中报陆续披露,热门赛道股面临业绩检验期。

重点数据一览

热点复盘

【船舶】

本周,船舶板块表现尤为突出,一周涨幅达到12.74%,位居一周行业板块涨幅榜第一。从资金流向上看,主力资金对船舶制造格外青睐,一周净流入13亿元,远超其他板块。

广发证券表示,当前船舶制造行业处于周期底部复苏阶段,船价持续上行,船厂排单饱满,在钢价下行的背景下,造船厂盈利能力有望进一步实现改善,建议积极关注未来需求端的复苏与成本的改善。个股方面,推荐造船行业龙头中国船舶,建议关注中国重工、中船防务等。

【汽车】

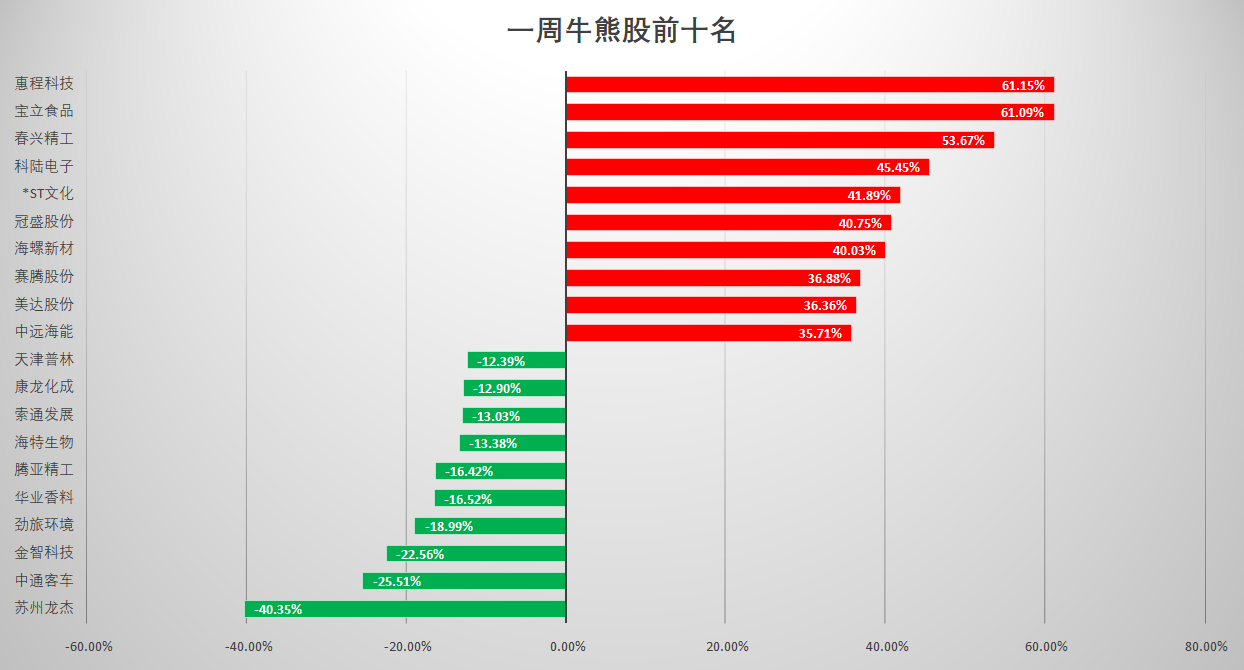

本周,汽车板块表现突出,一周累计涨幅达到6.91%,在本周行业板块涨幅榜中位居第二。该板块个股中,冠盛股份表现最为突出,一周累计涨幅达到40.75%,松原股份、天成自控、祥鑫科技、国机汽车周涨幅均超25%。

太平洋证券指出,预计下半年汽车销量将迎来疫情后回补消费行情,在基本面持续兑现下,基于行业景气度整体估值提升及热门赛道的估值泡沫化仍将持续,重点关注长城汽车、长安汽车、广汽集团和理想汽车等整车标的,零部件推荐松原股份、经纬恒润、科博达、银轮股份和明新旭腾。

平安证券指出,整车方面,看好混动战略步伐较快、新能源车发展卓有成效以及智能化领先的车企;零部件方面,看好智能汽车发展带来的域控制器发展机遇,强烈推荐中科创达、推荐德赛西威、经纬恒润,看好玻璃和内外饰龙头零部件供应商,推荐福耀玻璃、华域汽车;关注特斯拉产品持续放量带来的产业链机会,强烈推荐宁德时代、当升科技、杉杉股份、汇川技术,推荐璞泰来、新宙邦、卧龙电驱,关注天赐材料、星源材质、恩捷股份、三花智控。

【一体化压铸】

本周,在汽车板块中,一体化压铸这一细分领域尤其值得关注,其在一周概念板块中涨幅居前,达到8.86%。从个股表现上看,春兴精工一周涨幅最大,达到53.67%,福然德、广东鸿图、顺博合金等表现同样亮眼,均涨超20%。

对于一体化压铸,天风证券研报指出,一体化压铸技术是对传统汽车制造工艺的革新,可以让车身轻量化,节省成本,提高效率,缩短供应链,整车的制造时间和运输时间缩短,减少人工和机器人,提升制造规模。预计从2023年开始一体化压铸的市场空间将迎来快速提升,国内一体化压铸的市场空间到2025年预计将达300亿以上规模。(1)建议关注布局一体化压铸赛道的压铸商广东鸿图、文灿股份、拓普集团、旭升股份、泉峰汽车、爱柯迪等;(2)上游供应商有望随着一体化压铸渗透率提升而受益,建议关注上游材料供应商立中集团以及压铸设备供应商力劲科技。

【动力电池回收】

本周五,动力电池回收概念开盘走强,超越科技“20CM”涨停,迪生力、天奇股份、格林美等纷纷冲高。

从资金流向上看,动力电池回收板块本周获得北向资金大幅加仓,一周净流入额达到18.75亿元,在北向资金一周概念板块增减持排名中位列第二。

消息面上,据上证报,7月21日上午,“2022世界动力电池大会”在宜宾举行,工业和信息化部党组成员、副部长张云明在致辞时表示,我国已初步建立了动力电池的回收再利用体系。未来将进一步健全回收利用体系,加快制定回收利用管理办法,加强央地工作联动,形成协调监管机制,完善动力电池回收利用标准体系,支持智能拆解、材料再生等技术攻关和推广应用,加快培育一批梯次利用和回收再生的相关企业。

广发证券指出,动力电池回收行业景气度提升,建议关注:1.凭借汽车装备或切入汽车拆解的第三方企业:旺能环境、天奇股份、光华科技等;2.电池/正极生产企业:宁德时代、天赐材料、格林美等。

东北证券指出,基于产业政策、工艺完善以及退役动力电池报废规模高增,电池回收整体规模未来空间巨大。布局电池回收的标的/企业:天奇股份、赣锋锂业、华友钴业、寒锐钴业、盛屯矿业、厦门钨业等。

【锂电池】

本周,锂电池板块遭主力资金大幅流出,一周净流出达到218.04亿元,居一周主力资金概念板块减持榜之首。

对于锂电池板块,山西证券指出,目前正极材料、电池电芯价格有所上升,电池生产企业与三元正极企业毛利率有所好转,储能需求的不断增加,部分地区开始补贴汽车消费,看好后期锂电池产业链相关公司量价齐升。锂电池产业链上游建议关注:天齐锂业、华友钴业;动力电池产业链中游建议关注隔膜与负极企业:恩捷股份、容百科技、杉杉股份、贝特瑞、当升科技;动力电池生产企业建议关注:比亚迪、宁德时代。

【美容护理】

本周,美容护理板块一周涨幅达到4.63%,并获得主力资金青睐,一周净流入3.64亿元。从个股表现上看,水羊股份一周涨幅达到24.63%,名臣健康、拉芳家化、华熙生物周涨幅均逾11%。

国盛证券表示,美容护理在消费板块中表现强劲,长线看好精选龙头配置价值。长期看好:化妆品中通过研发/产品/渠道综合发力的优质品牌,核心推荐贝泰妮、珀莱雅;医美中兼具研发与资质壁垒的龙头耗材厂商,核心推荐爱美客、华熙生物。

华安证券表示,(1)化妆品行业:今年以来化妆品分化趋势更加明显,持续关注具有较强研发能力和品牌力的头部化妆品品牌。关注:贝泰妮、珀莱雅、上海家化、丸美股份、水羊股份。(2)医美行业:随着疫情防控常态化,医美线下门店人流有望逐步恢复。关注:华熙生物、爱美客、华东医药、昊海生科、四环医药;关注下游医美机构布局的朗姿股份等。

后市配置

中信证券:坚持成长制造、医药和消费均衡配置

中信证券指出,坚持成长制造、医药和消费均衡配置,短期成长制造更偏向半导体及军工。具体品种选择上建议关注:①成长制造领域建议重点关注半导体(车规半导体、材料),经营改善、业绩持续兑现的军工(军工电子、材料),渗透率持续提升、智能化趋势加速的智能汽车(智能硬件、造车新势力),以及内外需共振、共识度最高的光伏和风电;中报季中后段,预计成长制造行情可能更偏向半导体及军工。②医药行业受政策影响缓和,或迎来阶段性估值修复行情,建议重点关注创新药、医疗器械、CXO、医疗服务。③消费板块依旧关注两条主线,一是前期疫情受损行业的修复(航空、酒店、餐饮、旅游),二是在局部疫情背景下仍然维持高景气的细分行业(白酒、小家电、美妆产业链、人力资源服务)。

华西证券:中长期来看,A股中枢逐步上移的趋势没有改变

华西证券指出,中长期来看,A股中枢逐步上移的趋势没有改变。行业配置上,建议关注两条投资主线:1)受益国家政策重点扶持的高景气板块,如“新能源(风能、风电、特高压、储能、光伏)、新能源汽车”等;2)估值回到相对合理范围的消费品,如“食饮、医药”等。主题方面关注“军工、数字经济”等。

西部证券:保持足够耐心,拥抱确定

西部证券指出,对于投资者而言,下半年把握风格上的确定性将更为重要。短期关注盈利预期相对稳健的消费(农林牧渔,家电,纺织服装,食品饮料)和有望受益于稳增长政策预期的基建链(环保,公用事业,建筑等)。从中期来看,通胀依然是全年最重要的投资主线,持续关注受益于通胀上行的泛农业(种植业和种业、养殖业、化肥农药、农资冷链物流、农业机械化等),以及业绩稳健的食品饮料,家电和医药等消费行业龙头。

国盛证券:Q3战术配置的原则是“以业绩为抓手、重胜率、轻赔率”

国盛证券指出,对于后市,维持前期观点,即行情进入上有顶、下有底的这种市场环境下,单边押注“强者恒强”或是“困境反转”可能都不是最佳选择,区别于二季度“空间比时间更重要”,Q3战术配置的原则是“以业绩为抓手、重胜率、轻赔率”。结合业绩预期、估值匹配与拥挤度,细分行业建议重点关注:上游中的农化,中游制造里的航空装备、通信设备,下游中的调味品、小家电、美容护理、CXO。个股层面现阶段建议关注:中报业绩超预期组合、“红利+MAF”组合。

海通策略:近期调整性质是倒春寒,不改反转向上的中期趋势

海通策略指出:①7月初以来市场调整源于基本面未跟上市场,借鉴历史,往往回吐前期涨幅一半、成交量萎缩一半。②调整诱因是中报较差、海外波动,调整性质是倒春寒,不改反转向上的中期趋势。③保持耐心,新能源等高景气成长中期仍向上,兼顾医药等必需消费。

开源证券:维持重视300~600亿市值、估值合理的成长制造业

开源证券指出,站在流动性复苏初期,把握经济结构中或率先复苏的制造业机会,依然坚定看好“新半军”为代表的成长风格。尤其重视300~600亿市值的中盘成长,建议配置“毛利率+营收”双升且估值合理的行业,包括:电池、电机电控、储能、光伏、风电、机械设备和军工等;另外,支线配置基本面高度依赖于流动性的券商。