文|东滩智库 尹福臣

随着“碳中和”上升为全球战略,点冷机新能源汽车作为碳减排潜力较大的行业,走在了“碳中和”战略的前列。同时,新能源汽车作为智能网联汽车的主要载体,正在成为想象空间巨大的下一代智能终端。近两年,新能源汽车的续航里程和智能化发展迅速,市场增长态势超过各方预期,加之我国在新能源汽车领域的先发优势,由此带动的新能源汽车相关产业蓬勃发展。

一、新能源汽车整车全球新能源汽车市场呈现持续攀升态势,中国在新能源乘用车市场跃居全球第一。根据BNEF预测,到2025年全球新能源汽车的销量将达到1100万辆,渗透率达到11%,到2030年达到28%,到2040年提升至55%。

2020年10月,中国发布的《新能源汽车产业发展规划(2021-2035年)》提出,到2025年新能源汽车达到汽车销售总量的20%左右,到2035年纯电动汽车成为新销售车辆的主流,高度自动驾驶汽车实现规模化应用。

近两年中国新能源汽车市场表现亮眼,产业发展已超过了规划预期,本土造车势力更是强势崛起。2020年,我国本土汽车制造企业比亚迪、奇瑞、理想、吉利和小鹏都出现在新能源汽车销量TOP10榜单上,这与燃油车时代合资品牌主导市场形成了鲜明对比。

2021年全球新能源乘用车市场规模接近650万辆,销量同比增长108%。2021年全球新能源品牌销量榜单TOP20中,中国品牌占了8家,分别为比亚迪、上汽集团、上汽乘用车、长城欧拉、广汽埃安、奇瑞集团、小鹏汽车以及长安汽车,比亚迪以59.39万辆的销量排名第2。

目前新能源汽车已进入自我循环的快速发展阶段,自主品牌的崛起将为中国汽车产业带来新的产业链投资机遇,涉及汽车研发设计、整车制造、“三电”系统、汽车电子、增量零部件和传统部件升级等,其中最主要的还是新能源汽车“四化”技术及相关产品。

二、新能源汽车“四化”技术“电动化、智能化、网联化、轻量化”成为汽车产业的发展共识,汽车的“四化”技术改变了传统汽车产业链格局。除了整车、零部件等传统环节,“四化”技术所带动的各交叉产业获得重点关注。无论是传统车企、零部件厂商,还是新兴的造车势力等,都可能在绿色智能汽车市场上获得新的发展机遇。

电动化:新能源动力系统领域。汽车驱动从燃油转变为电动,电池、电机和电控成为汽车最核心的部件。电动化涉及BEV(电池动力)、HEV(油电混动)、MHEV(轻混)、PHEV(插电混)和REEV(增程式)等多种路线。

智能化:无人驾驶及驾驶辅助系统。汽车智能化涉及智能座舱、智能电动(线控技术)、智能驾驶等多个方面,智能驾驶的终极目标是实现完全自动化,当前主要是实现自动驾驶L3以下的辅助驾驶(ADAS)。

网联化:车联网系统。网联化是实现辅助驾驶甚至核心驾驶的核心技术,主要利用物联网和传感器技术,打造包含V2I(车与路)、V2P(车与人)、V2N(车联网)及V2V(车与车)四大部分的V2X系统。

轻量化:汽车整体减重。利用轻量化材料、轻量化结构设计和轻量化技术,降低汽车自身重量,以达到节能减排和提高燃油效率的功效。汽车新材料和一体化压铸成为汽车轻量化的主要产业机会。

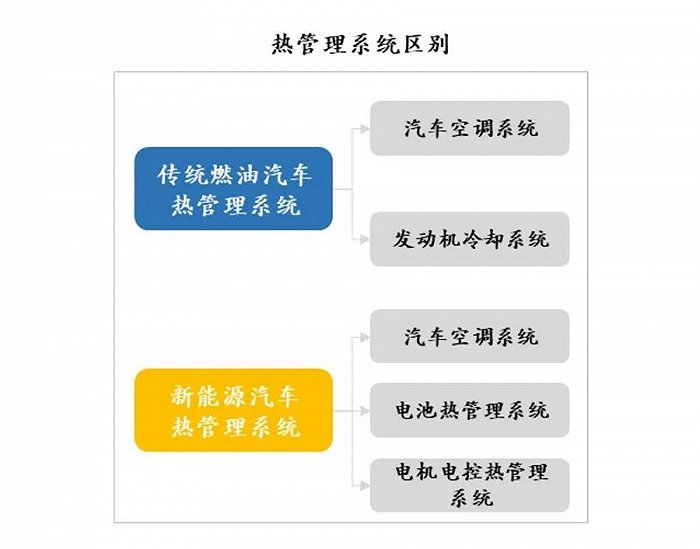

三、电动化——三电、热管理为核心价值板块对传统燃油汽车而言,发动机、变速箱组成的动力总成直接决定汽车性能和品质,是汽车的核心命脉。对于电动汽车来说,核心动力总成已经变成了电池、电机、电控“三电系统”,“三电系统”占汽车总成本的40%左右。新能源汽车的热管理系统更为复杂,涉及电池、电机电控、空调等热管理系统。

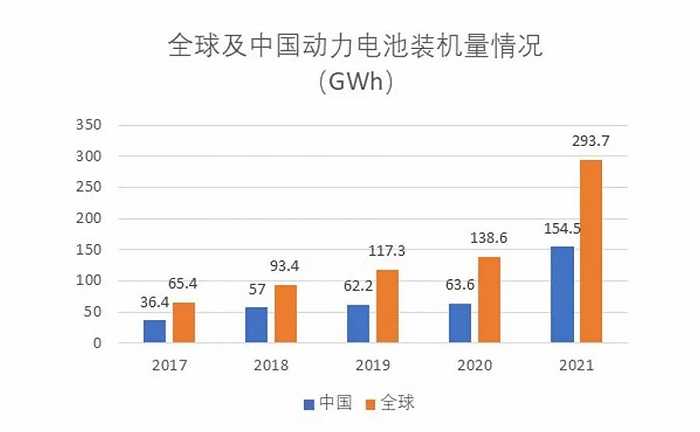

1、动力电池动力电池是电动汽车价值量占比最大的零部件,是新能源汽车发展的关键因素。2021年新能源汽车的超预期发展,带来了动力电池装机量的倍速增长,更是促进了动力电池厂商加速扩建产能项目。

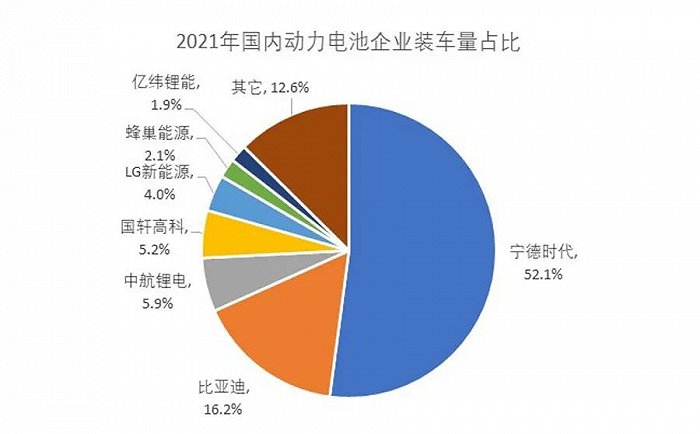

目前动力电池已经过了最早期、最有挑战的阶段,无论是电池总成还是正极、负极、隔膜和电解液等核心材料,动力电池的龙头垄断市场格局基本定型。“整车配套”布局成大势所趋,车企与电池企业合资建厂成为发展潮流。受研发实力和技术创新影响,现有动力电池企业将面临优胜劣汰和行业整合。

动力电池行业的竞争主要体现在产能竞争和技术竞争,龙头企业在扩张产能的同时,加大新技术研发投入力度,不断推出电池技术升级和创新。当前的技术趋势包括磷酸铁锂、高镍电池、4680圆柱电池、无钴电池、高锰电池、固态/半固态电池等等。

2、电机电控从电机电控技术发展看,专利研发主要集中整车厂商,如比亚迪、上汽集团等。整车企业仍为电机电控市场主体,但整车企业垄断格局呈现弱化,第三方电机电控企业涌入市场,如精进电动、上海电驱动,未来将迎来爆发式发展。国外汽车零部件供应商通过合作抢占市场,例如采埃孚与卧龙电机合作、电产与广汽零部件合作进入电机市场。

当前量产的纯电动汽车领域中,电机、电控系统和减速器集成的三合一电驱,在电机转速、电能转化效率、机械空间紧凑化、线束精简化等方面表现较好,已经成为主流。随着技术的不断发展,电驱系统的深度集成化已成为重要发展方向,华为电驱动系统DriveONE集成了MCU、电机、减速器、DCDC、OBC、PDU和BCU七大部件,比亚迪更是推出了八合一电驱系统。

3、热管理热管理是新能源汽车的重要系统,覆盖“三电”动力系统,关乎到快充、续航等整车核心性能问题,涉及零部件包括控制部件(电子膨胀阀、水阀等)、换热部件(冷却板、冷却器、油冷器等)与驱动部件(电子水泵与油泵等)。对于新能源汽车来说,整车热管理是未来发展必然趋势,预计2025年我国新能源汽车热管理市场规模达到485亿元。

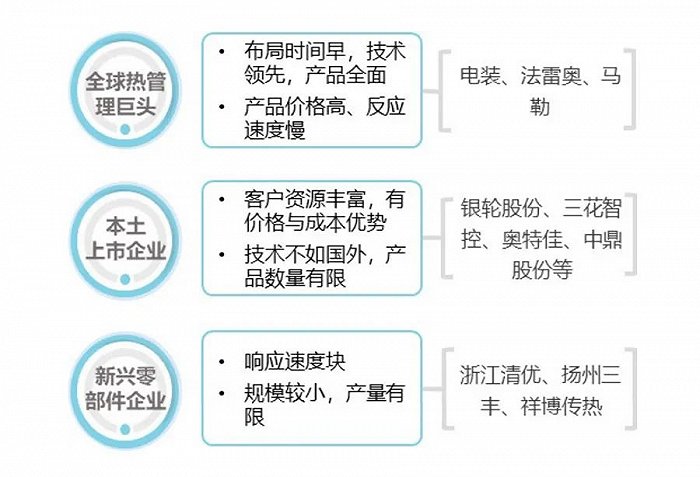

由于新能源汽车产销量规模相对较小,市场格局与传统汽车热管理略有不同,主要有三类企业:国际热管理巨头、国内热管理龙头以及一些新兴企业。以传统汽车热管理业务为主的零部件公司,如三花智控、银轮股份、奥特佳、中鼎股份、松芝股份等,都在加大布局新能源汽车领域,目前大多还在部件配套的阶段,仅少数企业已开始配套系统产品。

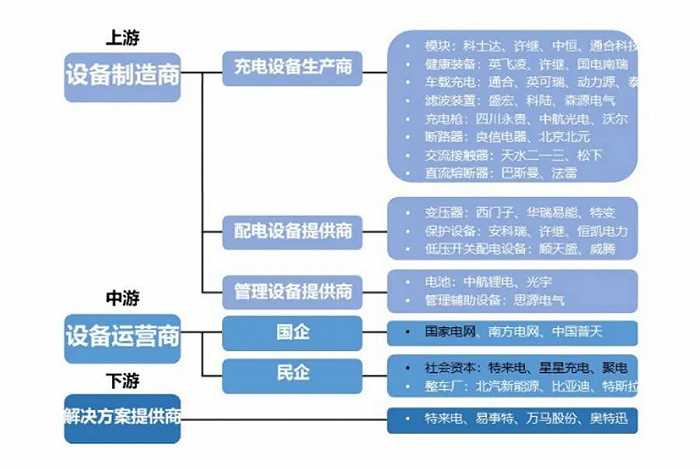

新能源汽车的特性催生出与传统汽车不同的汽车后服务市场,业务范围从传统的售后服务(维修、保养、换电)扩展到充电服务、衍生服务(出行服务、车联网服务等)、二手车交易、电池回收等业务。充电桩和换电站成为汽车后服务最重要的组成部分。

随着新能源车的进一步增长,加上中央及地方政府的规划与扶持,充电桩和换电站的市场前景看好。充电设备上中下游企业重合度高,上游制造商负责充电设备和配电设备制造,中游运营商负责充电桩、充电站的搭建和运营,下游解决方案商提供位置服务、付费和运营管理解决方案。

智能网联汽车产业链包含上游关键系统、中游系统集成以及下游的应用服务。其中上游涵盖了感知系统、控制系统、执行系统等关键系统;中游涵盖了智能驾驶舱、自动驾驶解决方案以及智能网联汽车等集成系统;下游涵盖了出行服务、物流服务等应用服务。

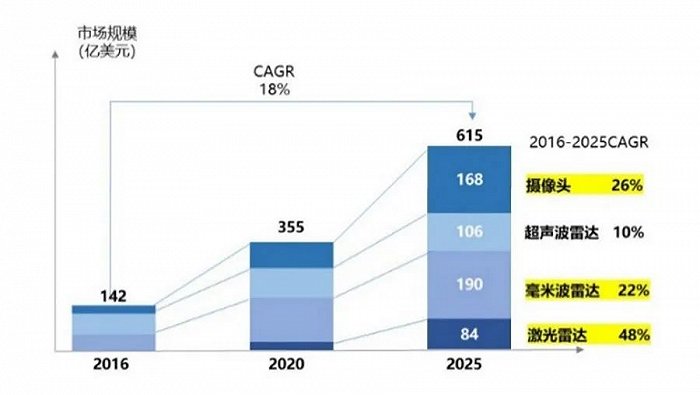

汽车传感器主要应用于动力系统、底盘、车身、安全舒适等领域,普通轿车一般安装有40-50个传感器,高级轿车上可以达到上百个传感器。这里探讨的智能传感器负责探测和感知周围环境,是实现自动驾驶所必需的传感器,主要包括激光雷达、毫米波雷达、超声波雷达和摄像头等四类。

目前智能传感器细分中,超声波雷达的技术和应用已相对成熟,摄像头、毫米波雷达和激光雷达正蓬勃发展,迎来活跃的技术创新。预计2016-2025年,超声波雷达市场规模年复合增速仅为10%,摄像头、毫米波雷达和激光雷达市场规模年复合增速分别为26%、22%、48%。

激光雷达处于初步发展阶段,目前国内主要生产及研发激光雷达的企业仅20多家,包括5家上市公司和一些科研院所的初创团队。毫米波雷达方面,大陆、博世、法雷奥和德尔福等跨国公司占据主导市场,国内上市公司以自主研发及并购进入市场,多家创业公司积极布局,有的已实现小规模量产。

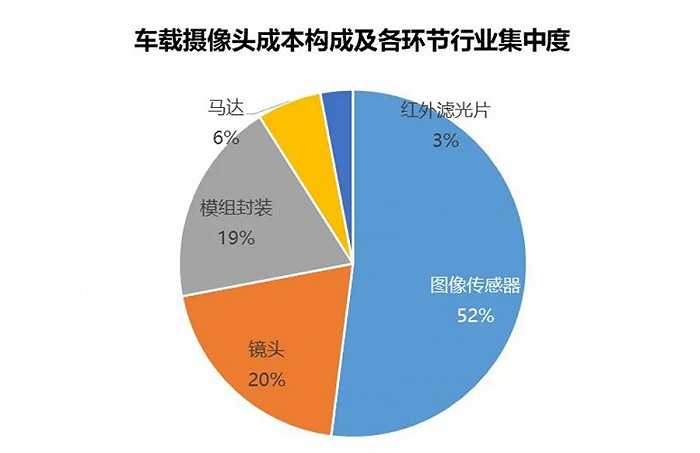

车载摄像头方面,核心技术由国外厂商垄断,国内企业如同致电子、深圳豪恩、苏州智华、联合光学等从事封装业务,但总体上规模较小。还有一些发力车载摄像头整体解决方案的初创企业,包括地平线、中科慧眼、天瞳威视、苏州智华、纵目科技、前向启创、创来科技等。

智能座舱发展趋势呈现功能多样化与配置高端化。狭义上看,智能座舱主要包括车载信息娱乐系统(IVI)、抬头显示系统(HUD)、驾驶员监测系统(DMS)、流媒体后视镜、全液晶仪表等,从近年来主流车企推出的新车型来看,大尺寸屏幕、语音人机交互等功能逐渐升级,HUD、DMS、氛围灯等渗透率加速提升。

一芯多屏取代多芯多屏,成为智能座舱的发展趋势,华为鸿蒙、特斯拉Model3、大众ID3等均采用了一芯多屏的解决方案。国产智能座舱芯片技术尚在持续提高阶段,代表企业有华为、紫光展锐、地平线、杰发科技、芯驰科技、芯擎科技、寒武纪等。

座舱域控制器发展迅速,预计2025年全球座舱域控制器出货量将超过600万套。伟世通、大陆、博世在座舱域控制器市场占据主导地位,国内企业华为、德赛西威、华阳集团、航盛电子、东软等也纷纷推出座舱域控制器解决方案。

智能座舱屏幕扩展到中控屏、副驾、后座、电子后视镜、倒车镜、HUD等多个屏幕,预计2025年全球市场将达到1914亿元。目前IVI行业呈现三大梯队,安波福、大陆等第一梯队占据大部分市场份额,德赛西威等第二梯队与汽车主机厂实现配套,大量中小企业构成的第三梯队,主要集中在汽车售后维修市场。

3、线控技术系统线控底盘技术利用传感器获取驾驶员意图及外部环境信息,以电信号传输信息、并控制执行机构工作,实现汽车转向、制动、驱动等功能。由于线控底盘技术的发展,原先由传统国际汽车电子提供打包解决方案的格局逐步弱化,车企更倾向于分散化采购+OEM集成的模式,由此带来自主供应商国产替代机会。

从产品生命周期角度来看,线控底盘五大细分模块中,线控驱动和换挡基本进入成熟期,线控制动和悬架正处成长期,线控转向迈进导入期。预计2030年全球线控电子液压制动系统突破290亿元。

制动控制是自动驾驶执行系统的重要部分,相关功能模块包括ESP(车身稳定系统)/AP(自动泊车)/ACC(自适应巡航)/AEB(自动紧急制动)等。目前主流线控制动技术为电子液压制动(EHB)系统,博世、大陆、采埃孚等海外巨头占据市场主导地位,伯特利、亚太股份等国内企业在此领域也有所突破。

目前电动助力转向系统(EPS)技术成熟、价格低廉,为目前转向系统主流。线控转向行业主要由博世、捷太格特、NSK等海外头部厂商主导,国内初创参与者主要有耐世特、联创电子、拿森电子、湖北恒隆、浙江世宝等,但整体规模较小、技术相对落后。

汽车高端化趋势对底盘智能化提出了更高的要求,线控悬架成为底盘智能化的热点产品,蔚来、小鹏等品牌以空气悬架等线控底盘技术作为亮点。线控悬架方面,德国威巴克、AMK和Continental位列全球前三,中鼎股份、保隆科技、天润工业、拓普集团等国内企业大多集中于线控悬架的零部件供应。

2020世界智能网联汽车大会发布的《智能网联汽车技术路线图2.0》指出,到2025年,PA(部分自动驾驶)、CA(有条件自动驾驶)级智能网联汽车市场份额超过50%,HA(高度自动驾驶)级智能网联汽车实现限定区域和特定场景商业化应用。

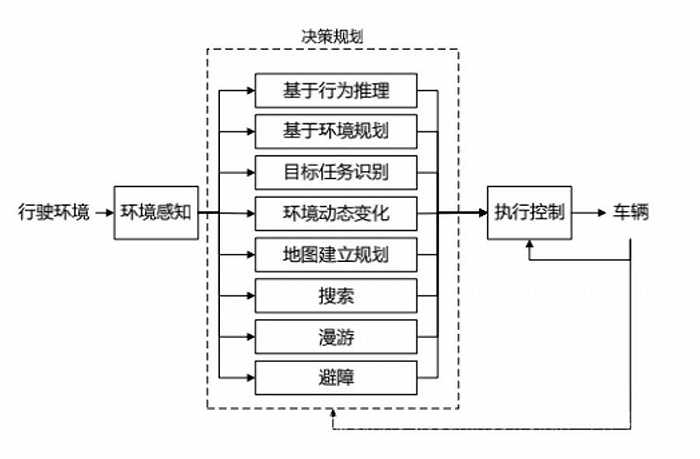

自动驾驶汽车关键技术主要包括环境感知、精准定位、决策与规划、控制与执行、高精地图与车联网V2X等。汽车自动驾驶系统的核心是车载计算平台,主要实时处理传感器数据,然后进行感知、融合、预测、决策、规划、控制等操作实现自动驾驶。

全球车载计算平台的主要供应商,包括Mobileye、英伟达、瑞萨、高通、博世等国际巨头。当前国内市场主要分为三大阵营:一是以华为、德赛西威为代表的本土Tier1厂商;二是以超星未来、国汽智控、地平线、黑芝麻智能为代表的基础软件厂商或芯片厂商;三是以蔚来、理想、上汽为代表的本土主机厂商。

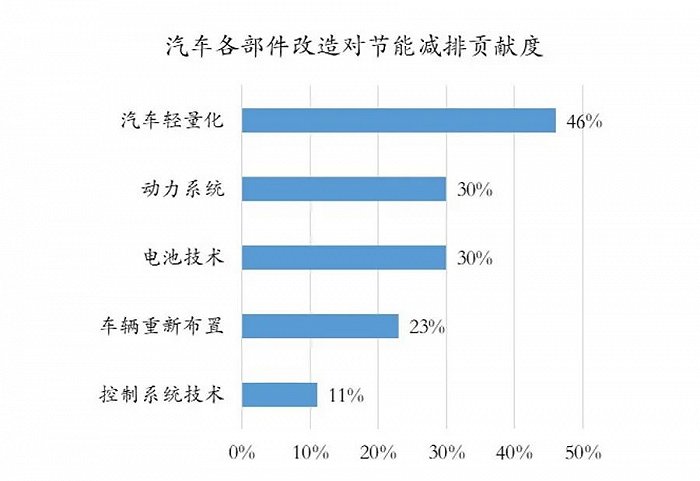

五、轻量化——续航性提升的关键因素汽车轻量化成为当前解决节能减排问题的核心抓手,也是解决新能源汽车续航里程问题的一个重要选项,轻量化设计已成为汽车行业未来发展的一大方向。汽车轻量化涉及汽车内外饰、发动机、底盘、仪表盘、车身、车架、座椅等部件。目前汽车轻量化主要有三种途径,一是汽车材料的轻量化,二是结构的轻量化,三是制造工艺的轻量化,其中大多数车企在轻量化过程中以材料轻量化为主。

全球与中国轻量化材料市场都将迎来爆发增长期,2021年全球汽车轻量化材料市场规模约为4899亿元。高强度钢、铝镁合金等六大新材料成为主流发展方向。目前以高强度钢、铝、镁合金、改性塑料为主的第一阶段轻量化已经拉开序幕,以碳纤维、玻璃纤维为主的第二阶段轻量化正处于研发和导入阶段。

铝合金替代钢和铸铁可减重40%-60%,是汽车轻量化材料最大的产品细分,市场份额超过43%。在政府制定的节能减排目标的支持下,预计到2030年,中国新能源汽车行业使用铝的比例将从目前占铝消费总量的3.8%提升至29.4%。

2、一体化压铸2020年9月,特斯拉宣布,Model Y将采用一体化压铸技术,一次压铸成型可以减少79个部件,重量降低30%,制造成本下降40%。特斯拉引领了一体化压铸技术变革,多家车企和零部件厂商都在研发与试验中。目前一体化压铸工艺应用属于起步阶段,在汽车中使用的普及度还比较低,未来的增长空间巨大。

一体化压铸产业链包含上游的材料、设备、模具厂商和中游的压铸件供应商,以及下游采用一体化压铸件的整车厂。除了长安、蔚来、小鹏汽车等整车企业外,国内汽车结构件厂商纷纷布局一体化压铸项目,包括文灿股份、广东鸿图、立中集团、爱柯迪、旭升股份、泉峰汽车、拓普集团、永茂泰、嵘泰股份等上市公司,目前已有多家公司成功开发出一体化压铸产品。

相对于传统压铸件,一体化压铸制造存在多个难点:一是压铸机等设备投资的价格普遍较高;二是针对不同车型进行定制的超大型压铸模具成本较高;三是超真空压铸环境对技术和经验均有较高要求。这对汽车结构件企业提出了更高的要求,具有资金实力和技术研发能力的企业才能脱颖而出。