排版/星空下的韭菜

众所周知,去毛刺新时尚是需要有人引领的,新技术是需要有人实践的,想成为第一个吃螃蟹的人,有风险,但更有收益。

在汽车圈经历了一轮又一轮的惊涛骇浪之后,新的风口正在刮来,那就是一体化压铸。营销大师马斯克上半年到处推销他所谓的超级汽车工厂,长19.5米、高5.3米、重410吨的巨型压铸机,成为营销的亮点。

有马斯克的存在,必然会有马斯克的信徒们。国内的小鹏、大众、沃尔沃都在积极押注一体化压铸的技术。

同时,资本也就像是在刀尖上跳舞一般,一丁点儿的风吹草动都可能随之引发大幅的臆想。

除了下游整车厂对此技术心驰神往,上游的“卖铲人”们也在跑步前进。比如618那天,当大家还在手机屏幕前疯狂剁手时,文灿股份(603348)的第二套9000T超大型压铸机在南通雄邦完成试产,距离首套设备刚好两个月。再之前,就是拓普集团(601689)与华人运通共同宣布,宣布首个一体化超大压铸车身后舱量产下线。

一体化压铸,带来的最直观效果就是,实现了车辆15%~20%的减重效果,节省汽车零部件的生产时间。

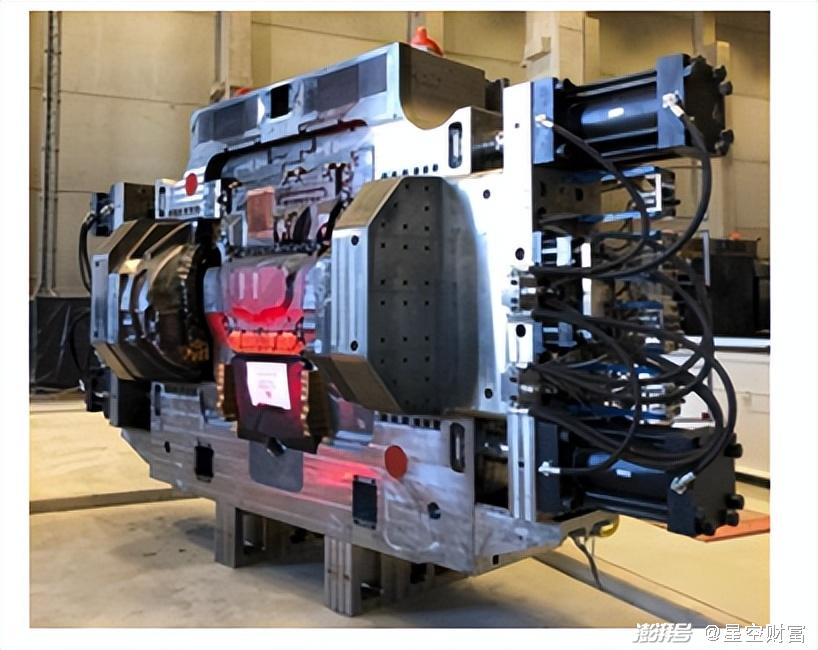

一体化压铸机示意图

但凡事都得透过表面的浮华看本质。一体化压铸这看似神奇的技术,究竟有着什么样的魔力,能让整车厂和零部件玩家们纷纷布局?作为投资者的你,又有什么上车机会?

一、不光是你,汽车也要减重

新能源汽车早已跨过了0-1的阶段,在1-100的路上高速狂奔,随之而来的需求之一,就是轻量化。

轻量化的优势在哪里?用数据来说话,当每辆车减重10%时,对于燃油车就可以降低百公里油耗0.3-0.6L,油价上涨的今天轻量化就成了香饽饽。而新能源汽车有了三电系统后,质量还高于传统燃油车,轻量化也成为解决续航里程的终极大杀器之一。

原来汽车也有减重的KPI。

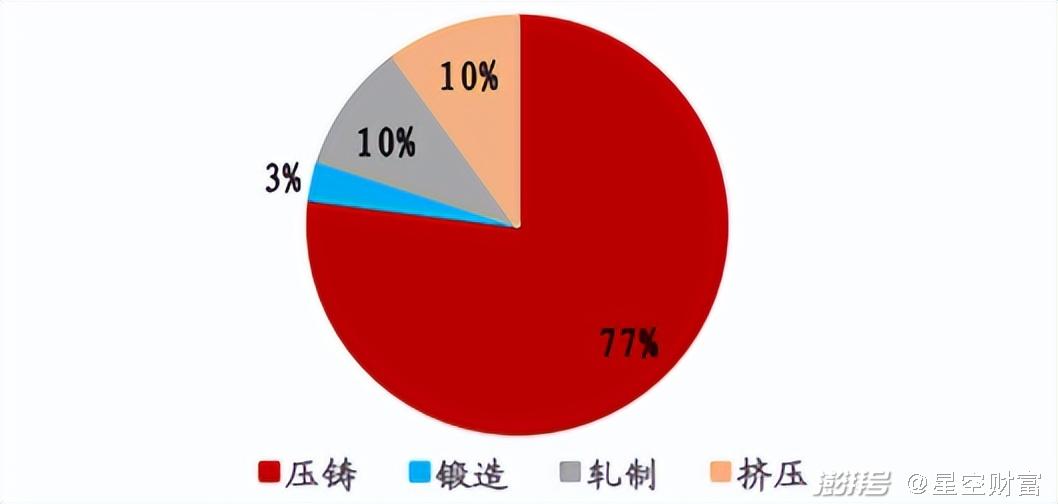

而轻量化的实现路径,最容易想到的就是铝合金。而铝合金工艺在汽车上超过3/4都是要用压铸实现,只有从压铸下手,才能追根溯源解决主要矛盾。

铝合金的四大工艺对比

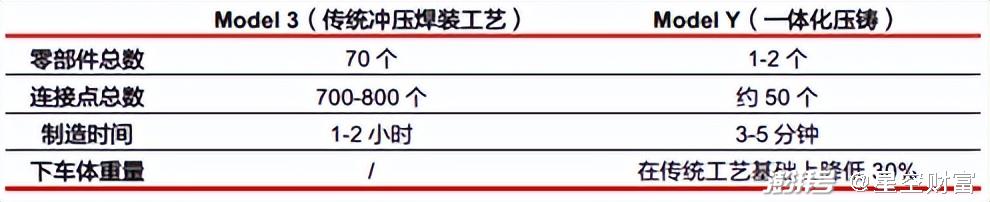

一体化压铸的出现,则大大提升了生产效率。做个简单对比,一台大型一体化压铸机压铸一次的时间不足两分钟,一天能生产1000个铸件,而传统的工艺,冲压加焊装70个零件组装一个部件,至少需要两个小时,效率的PK,孰优孰劣肉眼可见。

不同工艺效率比较

二、压铸不是你想来,想来就能来

那技术优势那么显著,岂不是相关玩家都想来分一杯羹?非也。一体化压铸的技术壁垒客观存在。

1►设备壁垒

压铸机属于相对定制化产品,也属于重资产行业,需要有后续大批量的生产带来的规模效应,才能摊平前期的研发、设备和模具成本。就比如特斯拉的一体化压铸机Giga Press,也是特斯拉亲自下场和压铸机厂商IDRA Group联合进行软硬件设计。

2►材料壁垒

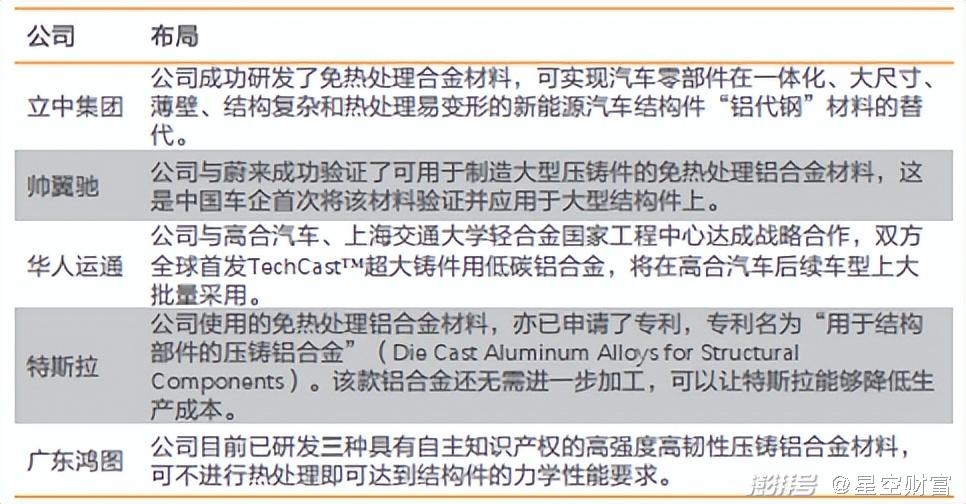

一体化压铸对材料的要求更高,这么大的零部件生产出来,当然是一荣俱荣、一损俱损,而热处理是保障压铸零部件良好性能的有效途径。为了不受后续热处理的不利影响,甚至有很多玩家已经开始自研免热处理铝合金材料。打不过你,我绕过你还不行吗?

3►客户认证壁垒

了解汽车零部件的朋友们肯定知道,零部件玩家进入整车配套体系需要严格的审核和认证环节。整车厂不是菜市场,你想来就能来。

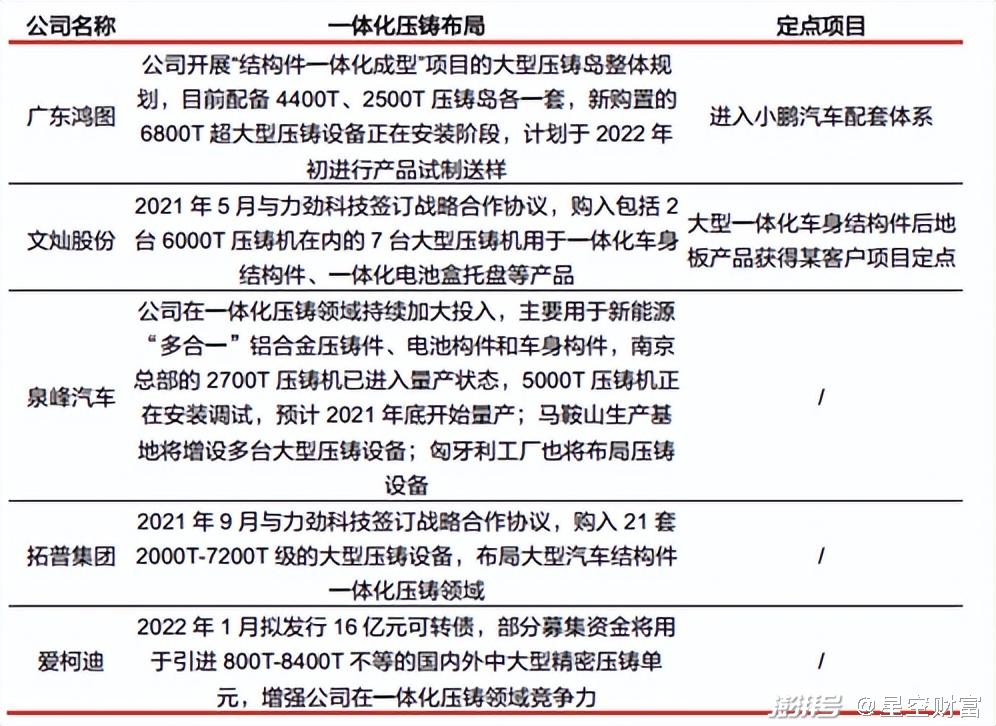

在这样的高护城河下,依旧有勇士们敢于迎难而上。但目前来看,一体化压铸件的玩家仍处于小产能释放阶段,进展较快的玩家有文灿股份、广东鸿图(002101)等,像广东鸿图已经进入了小鹏汽车的配套体系之中,文灿股份与立中集团(300428)在一体化车身结构件等达成多项合作协议。

一体化压铸机玩家布局情况

而如果再向产业链上游延伸,上游材料和模具也有国内玩家的身影。据机构的研究分析,当前一体化压铸技术在汽车中渗透率大约有12%,设备市场接近百亿元。如果未来渗透率提升70%,那对应的市场将达到600亿元。留给投资者的想象空间,还是充足的。

压铸行业上下游产业链

三、人不会完美无缺,机器也是

一体化压铸听起来能实现一劳永逸,但实际是真的吗?就以最关键的降成本这个方面入手,笔者也问了问行业内的朋友,一体化压铸机的运行,也需要一众周边设备如熔炼炉、喷涂设备、冷却设备配合运行的,这就说明维持整个压铸系统运行的成本就比较高了。

果然,中金的某篇报告也印证了此观点。当年产10万辆车时,若采用传统冲压-焊接工艺时,冲压+焊接环节的设备总投资约5.2亿,全部采用一体压铸工艺,相对应环节设备总投资为7.1亿。

试问,成本降了吗?

所以,人不能神化,新技术也是,只有实践是检验真理的唯一标准。当投资者已经对这个新风口趋之若鹜的时候,身后真正的凶险似乎还在渐渐露出狰容。