春节长假期间发生了哪些事件,去毛刺将如何影响市场走势?我们对长假期间全球最新动态进行了系统梳理,依据重要程度和边际变化程度两个维度,选出了对市场最重要的事件并对其影响进行分析,供您参考。

01、春运出现修复性反弹,旅游消费回暖更明显

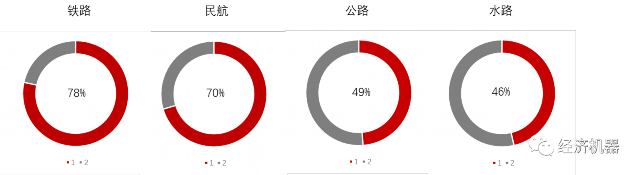

春运发送旅客总人次较去年明显增长,但距疫情前水平仍有一定距离。根据国务院联防联控机制春运工作专班数据测算,1月7日至27日春运21天,全国铁路、公路、水路、民航累计发送旅客79,198.4万人次,同比2022年增长54%,较2019年下降46.9%,其中:

全国铁路累计发送旅客15,536.7万人次,同比2022年增长35.5%,同比2019年下降21.6%;

公路累计发送旅客59,919万人次,同比2022年增长60.6%,比2019年同期下降51.3%;

水路累计发送旅客1,106万人次,同比2022年增长39.8%,同比2019年下降53.6%。

民航累计发送旅客2,636万人次,同比2022年增长48.33%,同比2019年下降29.6%。

图1 春运前21天累计恢复至2019年同期水平

数据来源:国务院联防联控机制春运工作专班。

旅游消费修复明显,部分热点区域“火爆”景象再现。文化和旅游部数据显示,春节假期全国国内旅游出游3.08亿人次,恢复至2019年同期的88.6%,实现国内旅游收入3758.43亿元,恢复至2019年同期的73.1%。国家税务总局增值税发票数据显示,春节假期全国消费相关行业销售收入比2019年春节假期年均增长12.4%。其中商品消费和服务消费比2019年春节假期年均分别增长13.1%和8.1%。

国内旅游热点地区如三亚、云南等则表现亮眼。数据显示,琼州海峡客流数据创5年以来最高峰,三亚凤凰机场进出港客运航班量恢复至2019年的107%,春节假期前五天,海南省12家离岛免税店总销售比2019年春节前五天增长325%(券商数据)。

点评:

重要程度:☆☆☆☆

边际变化:☆☆☆☆

利多:免税、酒店、旅游

02、线下消费回暖,春节档票房高居历史第二,白酒、新能源车有所修复

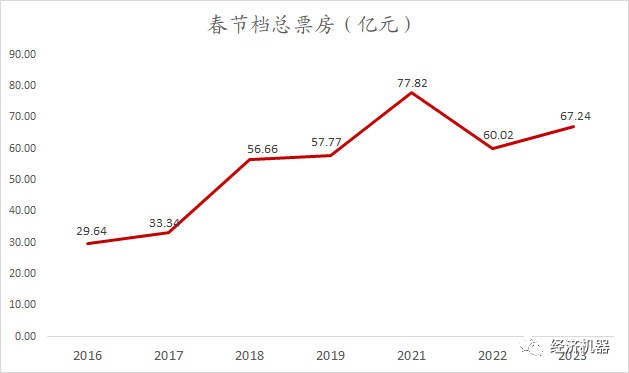

春节档电影总票房超67亿元人民币,位列中国影史春节档票房榜第二位。《满江红》票房25.9亿,《流浪地球2》票房21.6亿,《熊出没·伴我“熊芯”》7.5亿分列春节档票房前三位 。今年电影市场的繁荣来自多方面的因素,第一,节前各地发放消费券以拉动观影热情,北京1000万元观影补贴覆盖全市影院直接普惠市民;贵州、天津等地发放电影演出类消费券,针对性促进电影和演出市场恢复。第二,猫眼数据显示,2023年平均票价52.4元,较2022年的52.7元有所下调。第三,豆瓣评分数据来看,今年热门电影平均打分7.6以上,为近5年最高分,好口碑对观影需求也有所提振。最重要的,是感染高峰过去后,人们观影娱乐需求得到较大释放。

图2 历年春节档总票房

数据来源:wind

白酒、新能源车有所修复,品牌表现分化。白酒受春节较早影响,部分企业提前放假,年会、商务宴请损失较多,旺季动销时间有所压缩。券商草根调研数据显示,高端白酒动销较为良好,去库较为良性;返乡带动多省市地产酒、300元以下酒销量良好;次高端酒则依然面临库存压力。2023年春节晚会上五粮液等多家酒业品牌冠名、抽奖,开幕前白酒广告3连播,侧面表明白酒消费确实回暖。

新能源车春节客流也有所修复,伴随特斯拉国产车型全系降价2-3万元不等,特斯拉门店打出“春节不打烊,欢迎预约试驾”的口号吸引客户,新闻数据显示部分城市门店的订单数与12月同期相比增幅达500%。部分国产车企跟进降价之后客流也有所回升,但未降价车企门店依然冷清。

点评:

重要程度:☆☆

边际变化:☆☆☆

利多:院线、影视行业;

疫情管控放开后,全国影院营业率由11月下旬低于40%的营业率,恢复至今年1月中旬的80%以上(灯塔专业版数据)。在经济运转正常化、经济复苏背景下,2023年院线、影视行业有望实现困境反转。

03、美欧股市普涨,港股兔年迎来超级开门红

图3 春节一周外围市场涨跌

春节假期,欧美股市普涨,香港股市节后首日取得开门红。受美国经济软着陆概率加大、美联储表态偏鸽影响,纳斯达克指数收涨4.32%,领涨市场。恒生指数在兔年首日迎来超级开门红,收涨2.37%,恒生科技收涨4.26%,其中新能源汽车、影视旅游、苹果产业链领涨。印度首富旗下公司遭遇国际空头做空,对印度股市有所拖累。

美国财报披露季,部分上市公司业绩超预期,重要公司股价分化。英特尔四季度收入2016年来最低,股价大跌。而特斯拉表现亮眼,外资券商调研显示约76%的中国电动汽车消费者在2023年优选购买特斯拉;四季度营业利润和净利润也均创单季历史新高,财报披露后单周反弹33%,低点以来累计上涨70%。苹果及苹果产业链企业则该跌不跌,IDC1月26日数据显示2022年全年智能手机出货量下降11.3%,为10年来最差表现。利空数据下,产业链龙头企业普遍收涨,一方面中国复苏对手机产业链复苏有所提振,另一方面表明市场情绪较为强劲。

点评:

重要程度:☆☆☆

边际变化:☆☆☆☆

利多:A股整体,一体化压铸等特斯拉产链上游

部分科技股业绩超预期,侧面验证美国经济软着陆概率加大;伴随美联储加息预期走弱,海外市场风险偏好有所回升。港股兔年开门红,有利于A股市场情绪的修复。国内特斯拉产业链、苹果产业链有望走强。

04、大宗商品普遍走强,数字货币表现强势

春节期间海外有色、农产品普遍都走强,美国汽油连续4周上涨。白糖收涨6.3%,LME铅、LME锡收涨4.4%以上。原油方面,23日电美国政治网站消息报道,七国集团国家未能就调整俄罗斯石油价格上限达成共识,假期内原油有所走弱。但美国汽油价格走势较强,美国汽车协会数据显示汽油价格已经连续四周上涨。截至1月26日,美国平均汽油价格单周收涨2.3%,自12月低点以来已经上涨7.7%。

图4 12月底以来美国汽油价格出现反弹

加密货币机构继续暴雷,但价格表现强势。加密货币市场最大的借贷机构之一Genesis Global Holdco LLC在美国申请破产保护,其破产申请中列出了超过10万名债权人,总负债12亿至110亿美元。新闻显示币圈连环爆雷的危机可能影响美国银行业。为加密货币领域企业服务的两大银行——银门资本和Signature Bank正急于向联邦住宅贷款银行借款数十亿美元以防止客户挤兑,Signature已借将近100亿美元。

尽管利空不断,但受美联储加息节奏放缓影响,春节期间数字货币表现依然强势。比特币收涨3.9%,前期超跌的小币种Threshold收涨92%,APT收涨46%,Fantom收涨32.4%。

点评:

重要程度:☆☆☆

边际变化:☆☆

利多:A股,数字货币

大宗商品、数字货币表现亮眼,表明外围风险偏好已经回升,有利于A股市场情绪的修复。数字货币、大宗商品相关行业股价有望有所表现。

05、美国经济数据好于预期,通胀数据如期回落

春节期间美国重要经济数据普遍好于预期,经济软着陆的概率加大。美国去年四季度实际GDP年化季环比增速为2.9%,高于市场预测的2.6%。虽然相比于三季度的3.2%有所放缓,但考虑到利率已经升至高位,美国经济依然以健康的速度扩张。美国12月新屋销售环比增2.3%,高于预期的-4.7%,连续第三个月环比攀升。

通胀数据符合预期,维持回落态势。12月PCE物价指数同比增长5%,符合预期,连续第六个月放缓,并创2021年10月以来最小涨幅;核心PCE增长4.4%,连续4个月放缓,创十四个月新低。1月密歇根大学1年通胀预期继续回落,跌至3.9%,较12月显著回落,创2021年4月份以来新低;长期通胀预期较初值也有所回落,跌至2.9%。CME美联储加息预期来看,2月加息25BP概率98.4%,3月加息25BP概率84.2%。

点评:

重要程度:☆☆☆☆☆

边际变化:☆☆☆

利多:标普500、纳斯达克指数、贵金属、美债、新兴市场股市

利空:美元

06、美联储表态先鹰后鸽,分歧加大

1月20日,任内永久拥有美联储货币政策委员会投票权的美联储理事沃勒讲话认为距离2%的(美联储)通胀目标还有很长的路要走,会支持继续收紧货币政策。达拉斯联储主席洛里·洛根也在最近的一次讲话中表示如果经济前景或金融状况需要变化,需要保持灵活性进一步提高利率。

然而1月23日,有“新美联储通讯社”之称的华尔街日报记者Nick Timiraos近日再度放风,联储官员正准备再度放缓加息速度,2月会后声明将探讨停止加息内容。美联储行长克里斯托弗·沃勒也表示有充分证据表明,商业部门正在降温。

1月28日此前强硬鹰派、一度认为美联储应加息至7%(目前一致预期加息终值为5.25%)的前美国财政部长萨默斯态度转鸽,认为由于美国经济前景的高度不确定性,美联储在下周加息后,应该避免发出下一步行动的信号,认为现在不是承诺加息的时候,也不应排除加息的可能性。

点评:

重要程度:☆☆☆☆

边际变化:☆☆

利多:标普500、纳斯达克指数、贵金属、美债、新兴市场股市

利空:美元

07、地产利好继续释放,但返乡置业潮并未如期出现

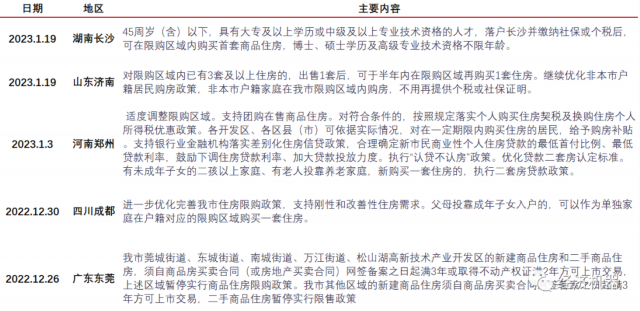

供给端春节前后政策利好继续释放。12月底以来部分城市在“双节”期间继续放松限购限售政策、展开消费补贴、取消贷款利率下限(图5)。

图5 春节前后各地继续放宽放地产政策

数据来源:公开信息整理

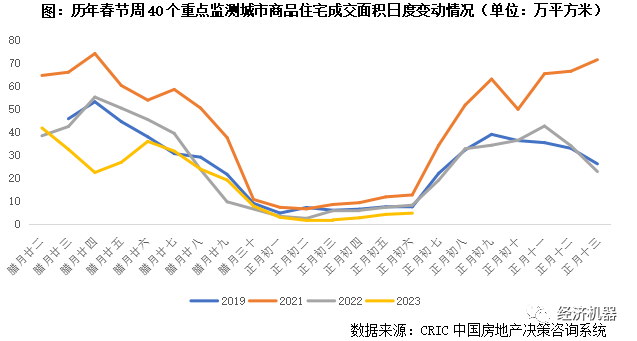

但供给端房企推盘积极性不高。CRIC监测,40个重点城市在春节两周(2023年1月14日-1月27日,下同)的新增供应量仅为306.9万平方米,较2022年同期下降了30%,与2021年和2019年同期对比,降幅也在45%左右。虽然疫情管控全面解绑,但受楼市低迷行情影响,除了青岛、长沙、梅州等少数热点城市在春节周(2023年1月21日-1月27日,下同)供应量达2万平方米以上,多数城市均近乎于0供应。

受房企推盘积极性较低影响,2023年春节楼市成交尚未止跌。CRIC监测数据显示,40个重点城市在春节周成交量仅为35.7万平方米,环比下降75%,同比下降14%,与疫情尚未开始的2019年同期相比降幅也达到了32%。细化到日度变化,2023年春节前一周成交量开始波动下行,春节周降至低位,自年初二开始,日度成交基本创2019年以来同期新低。

图6 历年春节周40个重点检测城市商品住宅成交面积日度变动情况(单位:万平方米)

分能级来看,一线购房需求相对“坚挺”,虽然春节周成交量同比下降72%,但仍显著好于2021年、2019年同期。二线成交表现略显逊色,9个典型城市春节周成交仅为7.1万,环比下降86%,同比降幅也达到了28%。仅青岛、南宁、兰州、合肥等少数城市同比持增,但除青岛外,与疫情前的2019年相比仍有一定差距。三四线“逆势翻红”,但返乡置业潮未如期出现,28个三四线城市环比下降61%,同比上涨13%,东南沿海城市诸如温州、东莞、中山、珠海等涨幅显著均超50%。

58同城、安居客发布的《2023春节置业意向调查报告》显示,在一线和新一线城市被访者中想在家乡或家乡省会/周围城市(非工作城市)购房的人群则分别占比11.9%和5.2%,购买意愿依然整体不高。

点评:

重要程度:☆☆☆☆

边际变化:☆☆

利空:房地产及上下游

(李宗光为华兴资本首席经济学家、中国首席经济学家论坛理事)