A股光伏电池龙头钧达股份(全称:海南钧达新能源科技股份有限公司)近日向港交所递交招股书,去毛刺华泰国际、招商国际、德意志银行为联席保荐。钧达股份已于2017年4月25日在深交所上市,股票代码为002865.SZ。

今年5月17日,钧达股份已成功获得证监会备案,拟发行不超过8716.78万股境外上市普通股,在香港联交所主板上市。

2023年以来,A+H双重上市模式备受青睐,钧达股份并非孤例,包括家电巨头美的集团、跨界发展的吉宏股份、贵金属矿业企业赤峰黄金、生物医药新星百利天恒以及新能源材料供应商龙蟠科技等在内的多家企业,均在积极筹备或已完成A+H双重上市。

钧达股份于1995年成立,2004年在上交所主板上市,2016年起涉足光伏产业并获评为中国领先的光伏电池供应商之一。根据弗若斯特沙利文的资料,按2023年的出货量计算,在专业制造商中,公司光伏电池全球市场份额达到约12.8%,排名第四,公司的N型TOPCon电池全球市场份额达约46.5%,排名第一。

然而,今年上半年公司电池价格却受到行业需求波动及硅料价格双重影响暴跌,毛利率为-0.4%,公司议价能力几何?

收购进军光伏电池行业

钧达股份前身均达有限成立于2003年4月3日,注册资本为1500万元,出资人包括徐晓平、徐兴让、李新华。成立至今,钧达股份的实际控制人一直是杨氏家族,该家族包括杨仁元、陆惠芬、徐晓平、陆小红、徐卫东、陆玉红、徐勇、陆小文、陆徐杨等九名自然人。

值得注意的是,彼时钧达股份经营的业务与现在截然不同。

钧达股份成立之初,业务主要集中于单纯生产注塑工艺类的汽车塑料内、外饰零部件,后来逐渐延伸至自主设计、开发、制造高端搪塑仪表板等关键汽车零部件,产品范围涵盖汽车仪表板、保险杠、门护板、配集成件等。

2015年至2017年,钧达股份的业绩连续上涨。然而,2018年之后业绩“变脸”。东方财富数据显示,公司先是收入在2018年、2019年同比下跌21.71%、8.39%,净利润在2018年至2020年对应大降37.97%、58.82%、21.37%。

2021年,钧达股份通过支付现金受让和协议转让的方式,收购了捷泰科技51%的股权,从而进军光伏行业,此次交易对价为14.34亿元。据悉,捷泰科技主要从事光伏电池片的研发、生产和销售,2021年实现收入50.55亿元,同比增长81.63%,净利润2.25亿元。

钧达股份自2021年10月1日起将捷泰科技纳入公司合并报表范围,2021年,纳入合并报表的营业收入为16.89亿元,归属于上市公司股东的净利润贡献4951万元。

钧达股份业绩随后出现了暴涨,2021年收入28.63亿元,同比增加233.54%,但却净利润盈转亏,为-1.79亿元。公司表示其汽车塑料饰件业务出现大幅亏损的主要原因系汽车行业调整、环保管控政策日益收紧以及竞争加剧,汽车内饰件业务订单不足,开工率较低,同时部分客户采购量及采购价格大幅下降,同时主要原材料涨价。

也正是在这一年,钧达股份决定置出增长乏力、亏损严重的汽车饰件业务,进一步聚焦光伏电池片业务,降低经营风险的同时提高公司的盈利能力。

2022年3月12日,钧达股份与杨氏家族定立转让协议,由杨氏家族收购已种植业务的主要棕色100%股权及与已终止业务有关的全部资产。

之后,公司业绩明显好转,2022年、2023年分别实现收入116.0亿元((其中来自光伏行业收入分别为110.9亿元)、186.1亿元;净利润分别为7.17亿元、8.16亿元。

上半年毛利率转负

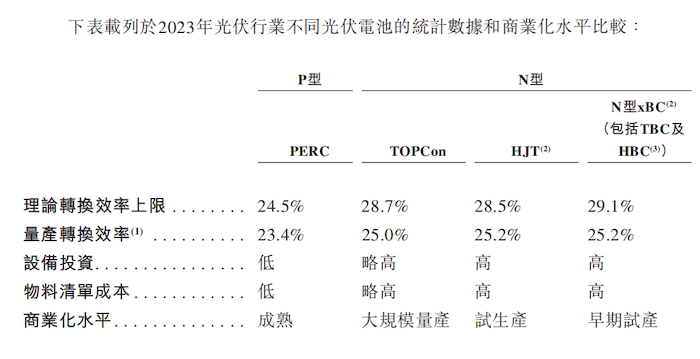

为更有效利用太阳能,不同代光伏电池被制造、普及及改进,主流产品的有关变化可能每隔几年就会发生一次,鉴于同时存在著相互竞争的技术发展路线。

最近一代主流产品从P型PERC电池向N型电池过渡(“P型向N型过渡”)。钧达股份已代N型TOPCon电池和P型PERC电池等不同代主流光伏电池中保持竞争地位,公司N型TOPCon电池量产转换效率接近25.5%;P型PERC电池量产转换效率稳定在23.4%,与行业相一致。

图片来源:招股书

随著转换效率不断提升,N型TOPCon电池单位功率成本低的优势不断扩大,发电量相比P型PERC电池有所增加,继而令下游客户对N型TOPCon电池的需求进一步增加。此外,在多种类型的光伏电池原材料中,硅片是成本最高的部件,往往超出总成本的60%。

由于2023年以来光伏电池市场处于P型向N型过渡期间,市场供需状况发生变化,以及2024年上半年主要原材料硅片市场价格较2023年同期有所下跌,众多行业参与者财务表现受到影响。

钧达股份P型PERC电池的平均售价从2023年的每瓦特0.86元下跌至2024年同期的每瓦特0.32元,销量对应暴跌200%;N型TOPCon电池平均售价从2023年的每瓦特0.93元下跌至2024年同期的每瓦特0.36元,销量同比上涨148.44%。

但N型TOPCon电池原材料下降并未对冲市场价格的下跌,公司2023年上半年N型TOPCon电池毛利率仅0.9%,与上年同期18.6%相比暴跌。截至2024年上半年,公司毛利率为-0.4%。

2024年上半年,钧达股份收入63.55亿元,较2023年同期下滑32.39%。

客户供应商重合

报告期各期(2021年至2023年及2024年上半年),韵达股份来自前五大客户收入分别为12.76亿元、59.81亿元、97.85亿元和30.39亿元,分别占公司对应期间光伏电池收入的77.8%、53.9%、52.6%及47.8%,客户集中度较高。公司客户包括晶科能源、晶澳太阳能、隆基、天合光能、正太新能等。

界面新闻记者注意到,报告期各期,钧达股份存在多个客户及供应商的重叠情况。

首先,晶科作为公司的重要合作伙伴,报告期既是公司硅片的前五大供应商,也是光伏电池的前五大客户。具体来说,晶科能源在这段时间内向公司提供的硅片采购金额分别为4.30亿元、20.06亿元、25.56亿元、4.11亿元,占比分别为31.8%、17.0%、10.2%及7.3%。

同时,晶科能源向公司采购的光伏电池销售额分别为8.84亿元、33.37亿元、51.72亿元、及6.32亿元,占比分别为53.9%、30.1%、27.8%及9.9%。晶科连续成为公司2021年至2023年的最大供应商及客户。

其次,苏州晶顺在2021年也是钧达股份硅片的前五大供应商及光伏电池的前五大客户,采购额和销售额分别为1.06亿元、85.8百万元,占比分别为7.8%和5.2%。

此外,隆基和环欧在截至2024年上半年,同样既是公司硅片的前五大供应商,也是光伏电池的前五大客户。隆基的硅片采购额为8.46亿元,占比15.1%,光伏电池销售额为12.03亿元,占比18.9%;环欧的硅片采购额为5.24亿元,占比9.3%,光伏电池销售额为3.00亿元,占比4.7%。

2024年上半年,公司向晶科能源销售的毛利率高于其他前五大客户。钧达股份表示,晶科能源在2024年一季度大量采购光伏电池。当时,光伏电池价格下跌速度快于原材料成本下降,使得N型TOPCon电池毛利率提升,但反而加剧了对二季度整体毛利率的不利影响。