工程机械行业是中国国民经济发展的重要支柱产业之一,环保设备也是装备工业的重要组成部分,主要用于交通运输建设,工业建设和生产、矿山等原材料工业建设和生产、农林水利建设、民用建筑、城市建设、环境保护及开发等领域,有显著的周期属性。2021-2023年,下游地产行业不景气,叠加宏观外部因素等,整体工程机械板块持续下滑。而2024年至今,政府逐步推出大规模设备更新政策,重点支持工程机械行业更新换代,行业有望逐步筑底企稳。2023年,我国工程机械产品总销量601151台,以升降工作平台、挖掘机和装载机为主。其中,挖掘机销售额占比约1/3,为工程机械行业核心。

挖机板块景气复苏液压件加速国产化

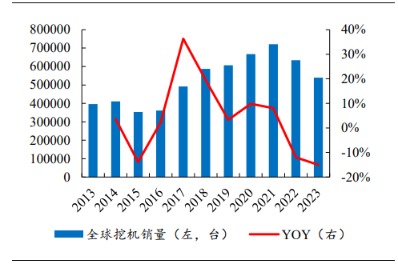

2023年,全球挖掘机销量为54万台,其中中国内销市场销量9万台,海外市场销量45万台,海外市场为国内市场5倍。中国工程机械出海进行时,2023年,中国出口挖掘机10.5万台,占海外挖掘机份额23%。

图1:2023年全球挖掘机销量54万台,近十年CAGR为5%

数据来源:中国工程机械工业协会;开源证券;汇正研究所

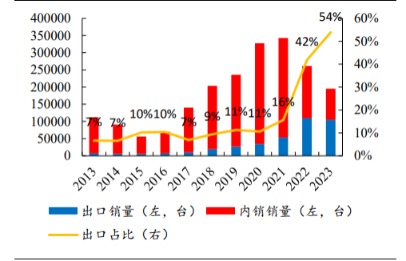

图2:2023年中国挖掘机销量19万台(含出口),其中出口占比54%

数据来源:中国工程机械工业协会;开源证券;汇正研究所

而液压件约占挖掘机生产成本的26%,国产化带动价格下降。根据三一重工年报,挖机等设备的原材料约占总成本的85%;根据福事特招股书,液压件约占原材料的31%;即液压件约占挖掘机总成本的26%。假设国内液压件企业相对海外液压件企业价差达到30%,那么,搭配国产液压件挖掘机的成本下降幅度将会达到7.8%。

液压件的国产化发展也带来供应链极大的安全性。过去,中国挖掘机制造液压件基本依靠海外进口,没有自主制造体系。零部件的突破,不仅改变了成本体系,还重塑了商业格局。恒立液压为国内精密传动龙头,成长属性高,盈利能力优秀,具备挖机产业链极强的阿尔法。

多元化:沿着产业链做拓品选择高壁垒赛道

在2012年至2015年行业下行周期中,恒立液压的非挖业务支撑显著,公司油缸市场份额从2011年的26%提升到2015年的55%。

关于公司非挖份额逆势向上,汇正财经资深研究员宋利芝表示:这主要得益于公司产品多元化发展战略。这个多元化并不是扩张到和公司主业不相关的跨界业务中去,而是始终围绕精密制造加工的核心技术,进行品类扩张,补齐上下游产业链。比如纵向打通下游,非标油缸业务成为公司收入的新增长点。

2013年,公司5万只非标油缸项目正式投产,产能供应充足;2015年,成功开发1000T自升式风电安装船油缸、高空作业车、汽车吊项目等大量新兴油缸产品,非标油缸收入首次超过挖机油缸;2016年,盾构板块收入增长29%,在国内市场占有率超过70%。非挖业务收入的快速增长很好弥合了挖机业务下滑对公司整体收入的影响,支撑公司稳健跨越这一轮周期波动。

国际化:从“中国的恒立”到“世界的恒立”

全球液压行业较高的技术壁垒造就了高集中度属性,伴随着下游应用市场的扩展,催生了一批巨头公司,派克汉尼汾、伊顿、川崎重工、博世力士乐三家公司液压产品份额合计约35%,客户对品牌的忠诚度及认可度较高。在挖机油缸领域,相较于外资液压企业而言,恒立的产品质量比肩,但是价格便宜、产能弹性大、交付速度快,竞争力大幅提升。

汇正财经资深研究员贺峰表示:“公司通过在海外建立生产基地和研发中心,如在美国、德国、日本、墨西哥等地的投资建设,以及设立子公司,加强了全球市场的布局,有效防范国际供应链风险,缩短供应交期,加强全球化配套能力。同时,多市场同步发展可有效规避单一市场的周期风险,提高公司经营稳定性。”

根据恒立液压挖机油缸及泵阀销量数据,测算2023年公司挖机油缸、泵阀全球份额远低于国内份额,主要原因在于公司的主要客户集中在内资工程机械品牌。未来,随着国内工程机械行业景气复苏、内资工程机械品牌出海,中国工程机械全球份额有望提升,公司作为上游核心零部件供应商,将伴随主机厂出海。此外,公司墨西哥工厂投产有望进一步拓展海外客户。跟随主机厂出海、拓展海外客户双重逻辑下,全球份额有望持续提升,海外空间值得期待。(cis)

汇正资深投资顾问:宋丽芝执业编号:A0070618060002贺峰执业编号:A0070622080010