机床指制造机器的机器,环保设备是装备制造业的加工母机,所以也被称为“工业母机”。小到螺钉,大到飞机,所有工业生产都离不开机床的支持。在疫情冲击全球产业链供应链的背景下,中国制造业率先实现复工复产。受益于制造业需求拉动,工业母机企业也出现订单爆满、一机难求的景象。

受益于制造业明显复苏 工业母机企业订单爆满

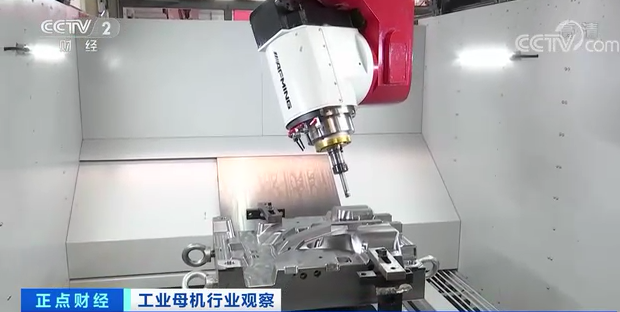

在广东东莞一家机床生产企业,记者看到一片忙碌的生产场景。生产负责人告诉记者,从今年初开始,随着订单的猛增,他所在的工厂不断扩大产能,工人们三班倒满负荷生产都不能满足市场需求,目前订单已经排到了明年3月份之后。

同样繁忙的还有深圳这家生产大型压铸机的企业,据了解,随着新能源汽车车身一体化、轻量化发展,大型压铸机的市场需求更加旺盛,这家企业今年一半的订单都来自于新能源汽车。

作为生产机器的机器,工业母机几乎涵盖了所有制造业。而随着制造业的发展,中国目前已经逐步成为世界第一大机床市场。

从去年下半年至今,我国制造业复苏明显,再加上海外疫情倒逼制造业回流中国,直接拉动了机床的需求。尤其是新能源汽车、5G等新兴行业的快速发展,以及消费类电子产品更新迭代速度的明显加快,市场对中高端机床的需求也旺盛起来。

制造业的投资直接为机床行业创造了市场需求。据国家统计局发布的数据显示,2021年1至8月份,制造业投资同比增长15.7%;高技术制造业投资同比增长25.8%。以最具代表性的金属切削机床为例,2021年1至8月全国金属切削机床累计产量为39.8万台,同比增长40.6%。

力劲科技集团有限公司CEO 刘卓铭: 尤其是现在通信还有汽车行业,都是也需要高中端的这些生产的设备,尤其是高端的机床,大部分依赖国外进口的设备。所以中国市场,有很大的潜力来发展高端机床。

我国工业母机行业大而不强 高端领域亟待突破

我国制造业的转型升级,对工业母机的加工精度、效率、稳定性有了更高的要求,高端数控机床更是高端装备智能制造的核心所在,但是国内高端机床市场绝大部分一直依赖进口。随着技术的成熟,工业母机企业纷纷快速追赶,逐步打破国外对高端数控机床的垄断。

据了解,受起步晚、基础薄弱等因素影响,中国长期从德国、日本等国家进口高端数控机床。导致中国机床行业过去一直处于“低端混战,中端争夺,高端失守”的状态。

一方面低端的技术领域门槛较低,行业处于低价竞争的恶性循环当中。

另一方面,随着制造业转型升级,国内市场对高端数控机床的需求越来越多,而供给却难以满足需求。

广东东莞埃弗米数控设备科技有限公司总经理 黄永生: 目前我们国内高端的机床90%依赖进口,中低端处在竞争局面,利润比较低。

记者在走访中了解到,跟国外相比,国内高端数控机床在稳定性、可靠性等方面仍然存在不小的技术差距,但是通过国内企业的不懈努力,这些差距正在逐步缩小。

广东东莞顶帆模具有限公司总经理张建: 我们模具行业用的机床最多,2018年以前都是用德国、日本、意大利的高端机床。现在随着技术越来越成熟,我们采用国产设备,价格相对进口设备来讲,差别大概在40%左右。

工业母机再迎风口 关注有核心技术的龙头公司

今年以来,在国资委会议等重磅政策催化下,工业母机迎来新一轮产业风口。从年初至今工业母机指数上涨35.68%,工业母机后市还有多大的投资机会?投资者应该如何规避风险呢?

在A股市场的22家工业母机相关上市公司中,2021年中报净利润增长的有21家。

其中宇环数控2021年半年报实现净利润约4129万元,同比增长578.7%;

科德数控2021年半年报实现净利润约2173万元,同比增长305.6%;

海天精工2021年半年报实现净利润约1.59亿元,同比增长196.51%。

从整个板块的股价表现来看,2021年初至今工业母机指数上涨35.68%,上证综指上涨2.13%,工业母机指数跑赢大盘33.55个百分点。

中泰证券股份有限公司机械行业分析师 谢校辉: 我们认为工业母机领域去年下半年至今,实现恢复性高增长的原因有三个方面:

一是国内疫情控制的进度快于国外,国内制造业率先复工复产,产能的扩张带动工业母机景气度持续高涨;

二是疫情导致进口机床下滑明显,机床国产化率正在加速;

三是国内工业母机进入十年更新周期阶段,更新需求的来临为行业高景气度的延续,提供有力支撑;

从股价表现来看,工业母机指数表现强势,主要是受益行业高景气度以及业绩持续超预期增长。

我国是全球最大的机床市场,拥有千亿级别的大赛道,专家建议从两个维度把握投资机会。一是上游核心零部件。 以核心的数控系统、刀具为例,建议关注技术研发实力凸显并且得到核心客户认可的零部件企业 。二是中游的整机企业。 我国机床市场空间广阔,但每年仍有大量机床从日本、德国等地进口,高端市场亟待突破,建议关注已经具备较大规模且市占率正在提升的头部企业。