中国经济网编者按:6月2日,自动化压铸岛晋拓科技股份有限公司(简称“晋拓科技”)首发申请将上会,保荐机构(主承销商)为海通证券股份有限公司,保荐代表人为谢林雷、杨博文。晋拓科技拟于上交所主板上市,发行股数不超过6795.20万股,占发行后总股本的比例不低于25%。公司拟募集资金5.85亿元,其中,48,038.92万元用于智能汽车零部件生产项目,5500.00万元用于研发中心建设项目,5000.00万元用于补充流动资金。

晋拓科技主要从事铝合金精密压铸件的研发、生产和销售。依托在压铸、模具设计、机加工领域的先进技术和制造工艺,公司形成了以汽车零部件为主,同时还有智能家居零部件、工业自动化及机器人零部件、信息传输设备零部件的多元化产品结构。

晋拓科技的控股股东为智拓投资。截至招股说明书签署日,智拓投资持有晋拓科技63.30%的股份。晋拓科技的实际控制人为张东、何文英。张东直接持有晋拓科技18.49%的股份,通过磐铸合伙、锡厦合伙和沁锡合伙控制晋拓科技2.94%的股份;何文英直接持有晋拓科技12.32%的股份,通过磐晋合伙、昭质合伙和铸磐合伙控制晋拓科技2.94%的股份;张东和何文英通过智拓投资控制晋拓科技63.30%股份,双方合计控制晋拓科技100%的股份。张东和何文英夫妇之子女张天宇和张心怡分别通过智拓投资间接持有晋拓科技3.17%和3.17%的股份,为张东、何文英夫妇的一致行动人。

公司2019年分红接近全年净利润。晋拓科技的招股书中披露了报告期内股利分配情况, 2019年5月,晋拓有限股东会决议通过股利分配的决议,向两位公司股东张东、何文英分配股利,金额为6000万元。2020年9月,公司2020年第二次临时股东大会通过《关于晋拓科技股份有限公司利润分配的议案》,向公司股东智拓投资、张东、何文英分配股利,金额为1000万元。据悉。2019年,晋拓科技的净利润为6010.61万元。

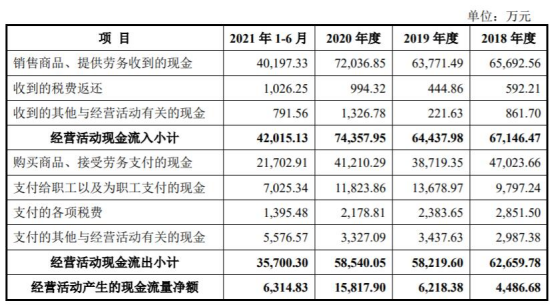

晋拓科技2020年营业收入同比减少1.35%,净利润同比增长38%。2018年、2019年、2020年、2021年1-6月,晋拓科技的营业收入分别为65,552.83万元、71,297.09万元、70,333.72万元、41,642.19万元;主营业务收入分别为64,034.83万元、69,582.30万元、68,572.96万元、40,466.93万元;销售商品、提供劳务收到的现金分别为65,692.56万元、63,771.49万元、72,036.85万元、40,197.33万元。

2018年、2019年、2020年、2021年1-6月,晋拓科技的净利润分别为5175.05万元、6010.61万元、8294.43万元、3475.85万元;扣除非经常性损益后归属于母公司股东的净利润分别为5640.20万元、5612.99万元、7543.83万元、3355.85万元;经营活动产生的现金流量净额分别为4486.68万元、6218.38万元、15,817.90万元、6314.83万元。

公司扣非ROE下滑。2018年、2019年、2020年、2021年1-6月,晋拓科技的加权平均净资产收益率分别为15.17%、17.60%、17.15%、5.86%;扣除非经常性损益后加权平均净资产收益率分别为18.93%、16.43%、15.60%、5.64%。

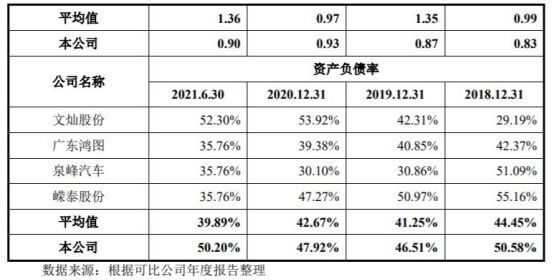

2018年末、2019年末、2020年末、2021年6月末,晋拓科技总资产分别为70,117.37万元、83,127.98万元、110,897.54万元、124,561.64万元;总负债分别为35,466.69万元、38,666.70万元、53,141.82万元、62,530.08万元;资产负债率分别为50.58%、46.51%、47.92%、50.20%。

流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力,合理的最低流动比率为2。速动比率是指企业速动资产与流动负债的比率,用来衡量企业流动资产中易于变现用于偿还流动负债的能力,速动比率维持在1较为正常。

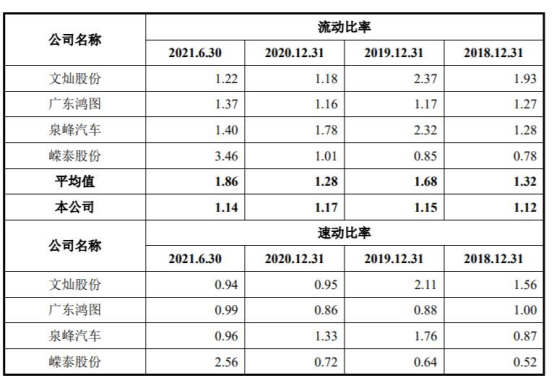

晋拓科技流动比率始终低于2,而速动比率始终低于1,偿债能力较弱。2018年末、2019年末、2020年末、2021年6月末,晋拓科技流动比率分别为1.12、1.15、1.17、1.14;速动比率分别为0.83、0.87、0.93、0.90。

此外,与同行业可比上市公司相比,报告期各期末,晋拓科技流动比率及速动比率低于可比上市公司平均值,资产负债率高于可比上市公司均值。报告期各期末,同行业可比上市公司资产负债率平均值分别为44.45%、41.25%、42.67%、39.89%;流动比率平均值分别为1.32、1.68、1.28、1.86;速动比率平均值分别为0.99、1.35、0.97、1.36。

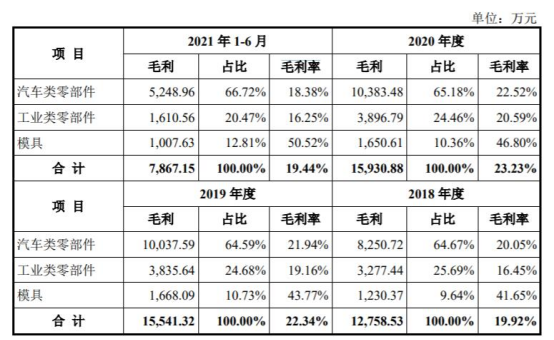

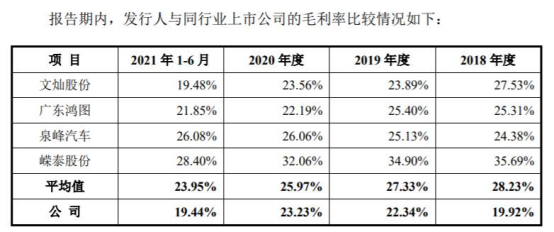

公司2021年1-6月毛利率下降。2018年、2019年、2020年、2021年1-6月,晋拓科技主营业务毛利率分别为19.92%、22.34%、23.23%、19.44%。此外,与同行业可比上市公司相比,公司毛利率略低于平均水平。报告期内,同行业上市公司毛利率平均值分别为28.23%、27.33%、25.97%、23.95%。

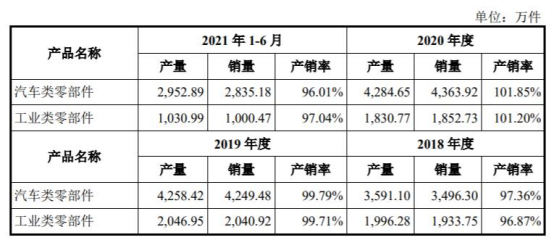

公司产能利用率未饱和。2018年、2019年、2020年、2021年1-6月,晋拓科技产能利用率分别为83.55%、85.48%、85.05%、90.19%。报告期各期,汽车类零部件产销率分别为97.36%、99.79%、101.85%、96.01%;工业类零部件产销率分别为96.87%、99.71%、101.20%、97.04%。

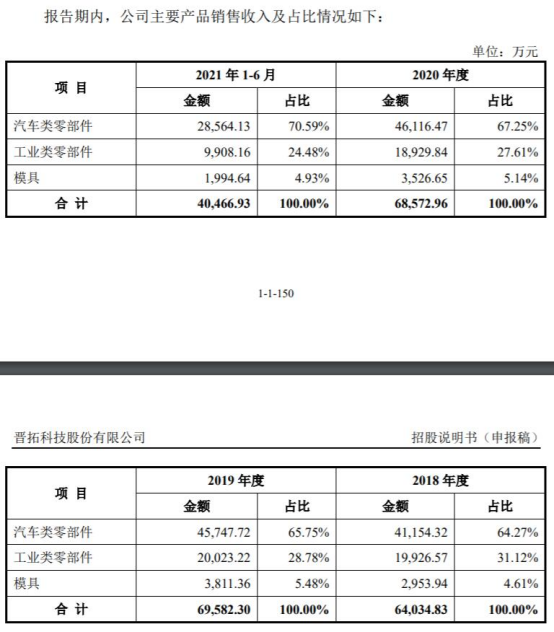

公司主要产品价格下降。报告期内,公司主要产品为汽车类零部件和工业类零部件。2018年、2019年、2020年、2021年1-6月,汽车类零部件销售收入占比分别为64.27%、65.75%、67.25%、70.59%;工业类零部件销售收入占比分别为31.12%、28.78%、27.61%、24.48%。2018年、2019年、2020年、2021年1-6月,汽车类零部件价格分别为11.77元/件、10.77元/件、10.57元/件、10.07元/件;工业类零部件价格分别为10.30元/件、9.81元/件、10.22元/件、9.90元/件。

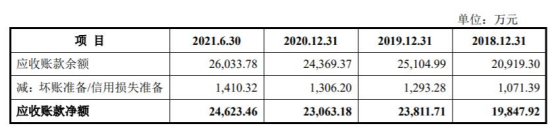

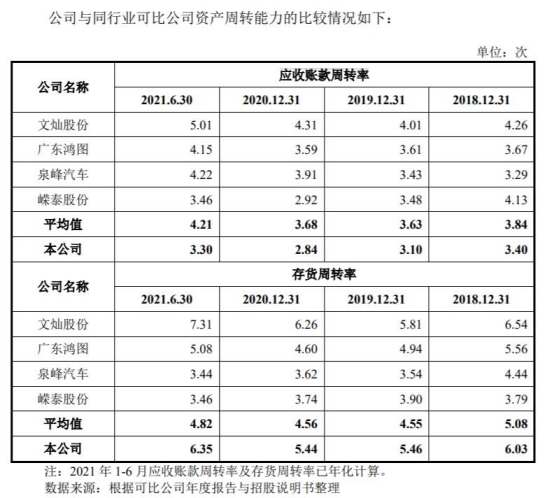

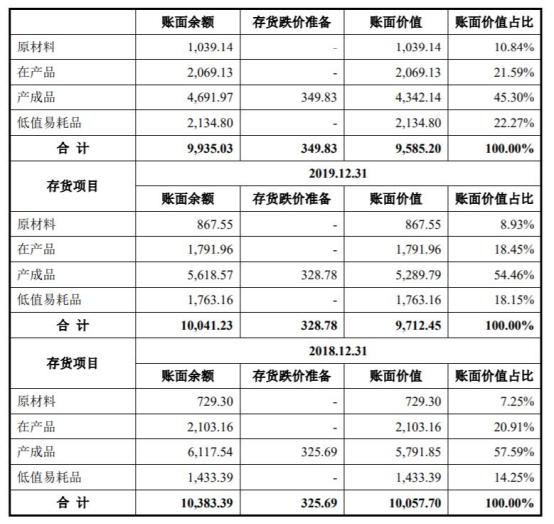

2018年末、2019年末、2020年末、2021年6月末,晋拓科技应收账款账面余额分别为20,919.30万元、25,104.99万元、24,369.37万元、26,033.78万元。报告期内,公司应收账款周转率分别为3.40、3.10、2.84、3.30;同行业可比公司应收账款周转率平均值分别为3.84、3.63、3.68、4.21。各期末,晋拓科技存货账面余额分别为10,383.39万元、10,041.23万元、9,935.03万元、11,299.09万元。报告期内,公司存货周转率分别为为6.03、5.46、5.44、6.35;同行业可比公司存货周转率平均值分别为5.08、4.55、4.56、4.82。

2018年、2019年、2020年、2021年1-6月,晋拓科技计入当期损益的政府补助金额分别为186.68万元、189.83万元、856.21万元、162.25万元,占利润总额的比例分别为3.24%、2.82%、9.15%和4.28%。

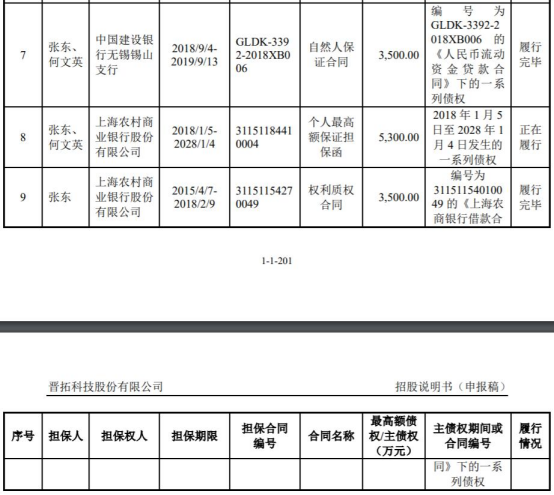

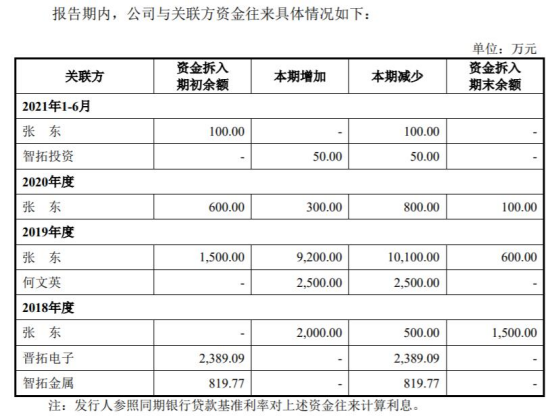

晋拓科技招股书显示,报告期内,存在关联方为公司银行借款提供关联担保的情形,主要系公司正常融资需求中根据融资交易惯例而产生。合计金额为 6.6亿元。此外,报告期内,公司与关联方存在因临时周转资金产生资金往来。公司逐步建立了完善的内部控制制度,对关联方资金往来进行规范。截至 2020 年 12 月 31 日,公司与关联方资金往来余额为应付张东 100 万元,已于 2021 年初归还。

公司2020年和2021年上半年的员工人数均少于2018年和2019年。2020年的员工人数比2019年少168人。2018年末、2019年末、2020年末、2021年6月末,晋拓科技的员工人数分别为1150人、1233人、1065人、1131人。招股书显示,晋拓科技报告期内,劳务派遣及劳务外包数量之和占用工比分别为30.04%、14.17%、19.05%、24.44%,劳务派遣及劳务外包费用之和占营业成本比分别为7.30%、3.52%、4.75%、5.76%。

报告期内,晋拓科技劳务外包人数占用工总数比分别为8.98%、14.17%、19.05%、24.44%。2018年,劳务派遣人数占用工总数比21.06%,之后无。晋拓科技表示,2018年公司劳务派遣人数、费用及占比较高,公司当年度较多采用劳务派遣用工方式,但公司已于2018年12月分别与劳务派遣单位解除了劳务派遣协议,并将部分派遣员工转为正式员工。因此,2019年末、2020年末、2021年6月末已不存在劳务派遣。但受到公司基层员工流动性大、临时性用工紧张以及公司业务规模的扩大用工需求增加的影响,2019年开始,公司劳务外包数量、费用不断增加。

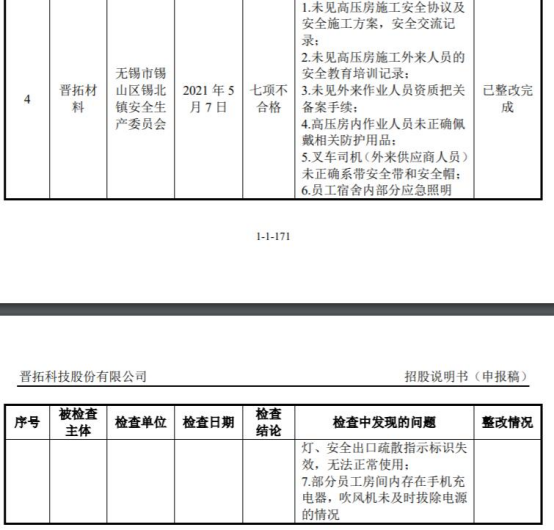

晋拓科技招股书披露了安全生产违规情况。晋拓材料因一名特种(熔化焊接与热切割)作业人员未按照规定经专门的安全作业培训,未取得相应资格,上岗作业。无锡市安全生产监督管理局于2018年5月10日出具了锡安监管支罚〔2018〕030号《行政处罚决定书》,认定上述行为违反了《中华人民共和国安全生产法》第二十七条第一款,依照《中华人民共和国安全生产法》第九十四条第七项的规定,处以罚款人民币1.50万元。

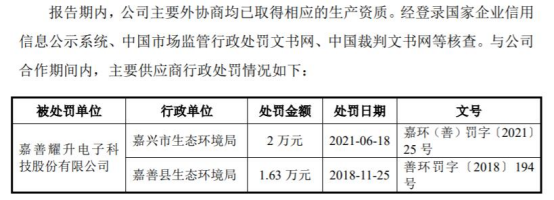

主要供应商嘉善耀升曾被生态环境局处罚。晋拓材料在招股书中披露,与公司合作期间内,主要供应商行政处罚情况显示,嘉善耀升电子科技股份有限公司于2018年11月25日被嘉善县生态环境局(善环罚字〔2018〕194号)罚款1.63万;于2021年6月18日被嘉兴市生态环境局(嘉环(善)罚字〔2021〕25号)罚款2万元。

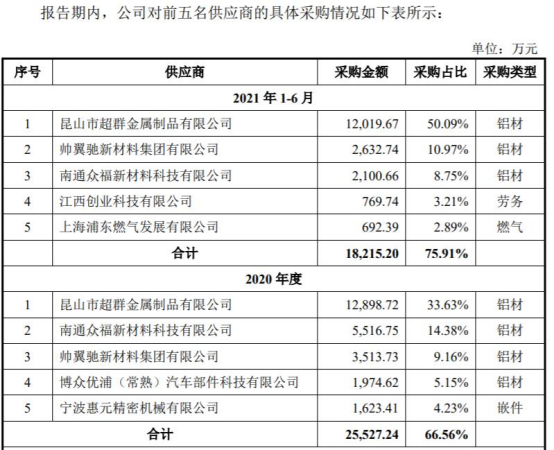

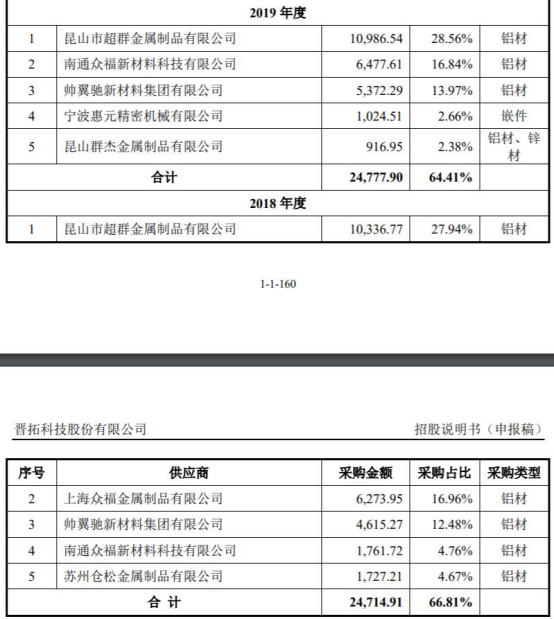

此外,公开资料显示,晋拓科技的前五名供应商中也曾被环保处罚。

铝合金精密压铸件企业冲刺上交所主板 拟募资5.85亿元

晋拓科技主要从事铝合金精密压铸件的研发、生产和销售。依托在压铸、模具设计、机加工领域的先进技术和制造工艺,公司形成了以汽车零部件为主,同时还有智能家居零部件、工业自动化及机器人零部件、信息传输设备零部件的多元化产品结构。

晋拓科技的控股股东为智拓投资。截至招股说明书签署日,智拓投资持有晋拓科技63.30%的股份。晋拓科技的实际控制人为张东、何文英。张东直接持有晋拓科技18.49%的股份,通过磐铸合伙、锡厦合伙和沁锡合伙控制晋拓科技2.94%的股份;何文英直接持有晋拓科技12.32%的股份,通过磐晋合伙、昭质合伙和铸磐合伙控制晋拓科技2.94%的股份;张东和何文英通过智拓投资控制晋拓科技63.30%股份,双方合计控制晋拓科技100%的股份。张东和何文英夫妇之子女张天宇和张心怡分别通过智拓投资间接持有晋拓科技3.17%和3.17%的股份,为张东、何文英夫妇的一致行动人。

晋拓科技拟于上交所主板上市,发行股数不超过6795.20万股,占发行后总股本的比例不低于25%;本次发行全部为新股发行,不涉及公司股东公开发售股份。晋拓科技的保荐机构(主承销商)为海通证券股份有限公司,保荐代表人为谢林雷、杨博文。

晋拓科技拟募集资金5.85亿元,其中,48,038.92万元用于智能汽车零部件生产项目,5500.00万元用于研发中心建设项目,5000.00万元用于补充流动资金。

2019年分红接近全年净利润

晋拓科技披露了报告期内股利分配情况。

2019年5月,晋拓有限股东会决议通过股利分配的决议,向两位公司股东张东、何文英分配股利,金额为6000万元。

2020年9月,公司2020年第二次临时股东大会通过《关于晋拓科技股份有限公司利润分配的议案》,向公司股东智拓投资、张东、何文英分配股利,金额为1000万元。

2019年,晋拓科技的净利润为6010.61万元。

2020年营收降净利增

晋拓科技2020年营业收入同比减少1.35%,净利润同比增长38%。

2018年、2019年、2020年、2021年1-6月,晋拓科技的营业收入分别为65,552.83万元、71,297.09万元、70,333.72万元、41,642.19万元;主营业务收入分别为64,034.83万元、69,582.30万元、68,572.96万元、40,466.93万元;销售商品、提供劳务收到的现金分别为65,692.56万元、63,771.49万元、72,036.85万元、40,197.33万元。

2018年、2019年、2020年、2021年1-6月,晋拓科技的净利润分别为5175.05万元、6010.61万元、8294.43万元、3475.85万元;扣除非经常性损益后归属于母公司股东的净利润分别为5640.20万元、5612.99万元、7543.83万元、3355.85万元;经营活动产生的现金流量净额分别为4486.68万元、6218.38万元、15,817.90万元、6314.83万元。

2018年、2019年、2020年、2021年1-6月,晋拓科技的加权平均净资产收益率分别为15.17%、17.60%、17.15%、5.86%;扣除非经常性损益后加权平均净资产收益率分别为18.93%、16.43%、15.60%、5.64%。

流动比率及速动比率低于可比上市公司平均值

2018年末、2019年末、2020年末、2021年6月末,晋拓科技总资产分别为70,117.37万元、83,127.98万元、110,897.54万元、124,561.64万元;总负债分别为35,466.69万元、38,666.70万元、53,141.82万元、62,530.08万元;资产负债率分别为50.58%、46.51%、47.92%、50.20%。

晋拓科技流动比率始终低于2,而速动比率始终低于1,偿债能力较弱。2018年末、2019年末、2020年末、2021年6月末,晋拓科技流动比率分别为1.12、1.15、1.17、1.14;速动比率分别为0.83、0.87、0.93、0.90。

与同行业可比上市公司相比,报告期各期末,晋拓科技流动比率及速动比率低于可比上市公司平均值,资产负债率高于可比上市公司均值。

报告期各期末,同行业可比上市公司资产负债率平均值分别为44.45%、41.25%、42.67%、39.89%;流动比率平均值分别为1.32、1.68、1.28、1.86;速动比率平均值分别为0.99、1.35、0.97、1.36。

2021年1-6月毛利率较2020年下降3.79%

2018年、2019年、2020年、2021年1-6月,晋拓科技主营业务毛利率分别为19.92%、22.34%、23.23%、19.44%。

晋拓科技表示,公司主营业务毛利率2018年至2020年呈稳定增长趋势,2021年1-6月,当期公司主要原材料铝材的价格持续上涨,虽然公司已与客户积极协商,产品价格根据原材料价格的变动在季度或半年度过后进行了调整,但因调价的滞后性,短期内造成公司营业成本增加,毛利率下降的情形,故公司当期毛利率较2020年度下降3.79%。

公司毛利主要来源于汽车类零部件业务,其毛利占比分别为64.67%、64.59%、65.18%和66.72%,报告期内保持稳定。

报告期内,同行业上市公司毛利率平均值分别为28.23%、27.33%、25.97%、23.95%。

晋拓科技表示,由于汽车零部件种类繁多,产品结构、客户结构的不同导致行业内不同公司的毛利率水平存在一定差异。与同行业可比上市公司相比,公司毛利率略低于平均水平但整体处于合理水平。

产能利用率未饱和

晋拓科技招股书显示,公司主要产品的核心工序包括熔炼、压铸、机加工等,考虑实际各工序生产设备及人员使用情况,其中压铸工序是发行人生产的主要瓶颈。因此,压铸设备的利用率能够充分体现公司主要产品的产能利用率。

2018年、2019年、2020年、2021年1-6月,晋拓科技产能利用率分别为83.55%、85.48%、85.05%、90.19%。

报告期内,公司主要产品为汽车类零部件和工业类零部件。各期,晋拓科技的汽车类零部件产销率分别为97.36%、99.79%、101.85%、96.01%;工业类零部件产销率分别为96.87%、99.71%、101.20%、97.04%。

主要产品价格下降

报告期内,晋拓科技的主要产品为汽车类零部件和工业类零部件。

2018年、2019年、2020年、2021年1-6月,晋拓科技的汽车类零部件销售收入占比分别为64.27%、65.75%、67.25%、70.59%;工业类零部件销售收入占比分别为31.12%、28.78%、27.61%、24.48%。

2018年、2019年、2020年、2021年1-6月,晋拓科技的汽车类零部件价格分别为11.77元/件、10.77元/件、10.57元/件、10.07元/件;工业类零部件价格分别为10.30元/件、9.81元/件、10.22元/件、9.90元/件。

2021年6月末应收账款2.6亿元 周转率低于可比公司均值

2018年末、2019年末、2020年末、2021年6月末,晋拓科技应收账款账面余额分别为20,919.30万元、25,104.99万元、24,369.37万元、26,033.78万元。报告期内,公司应收账款周转率分别为3.40、3.10、2.84、3.30;同行业可比公司应收账款周转率平均值分别为3.84、3.63、3.68、4.21。

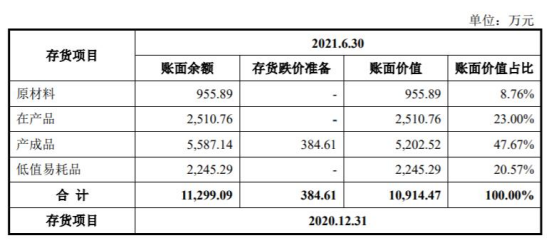

2018年末、2019年末、2020年末、2021年6月末,晋拓科技存货账面余额分别为10,383.39万元、10,041.23万元、9,935.03万元、11,299.09万元。报告期内,公司存货周转率分别为为6.03、5.46、5.44、6.35;同行业可比公司存货周转率平均值分别为5.08、4.55、4.56、4.82。

2020年计入当期损益的政府补助金额856.21万元

2018年、2019年、2020年、2021年1-6月,晋拓科技计入当期损益的政府补助金额分别为186.68万元、189.83万元、856.21万元、162.25万元,占利润总额的比例分别为3.24%、2.82%、9.15%和4.28%。

晋拓科技表示,公司计入当期损益的政府补贴占利润总额的比例较低,扣除政府补助后公司净利润依然呈现稳健的增长趋势,政府补助对公司业绩影响较小,公司经营成果对政府补助不存在严重依赖。

关联方屡为公司银行借款提供关联担保

晋拓科技招股书显示,报告期内,存在关联方为公司银行借款提供关联担保的情形,主要系公司正常融资需求中根据融资交易惯例而产生。合计金额为 6.6亿元。

此外,报告期内,公司与关联方存在因临时周转资金产生资金往来。公司逐步建立了完善的内部控制制度,对关联方资金往来进行规范。截至 2020 年 12 月 31 日,公司与关联方资金往来余额为应付张东 100 万元,已于 2021 年初归还。

劳务外包数量、费用2019年开始不断增加

2018年末、2019年末、2020年末、2021年6月末,晋拓科技的员工人数分别为1150人、1233人、1065人、1131人。

报告期内,公司劳务派遣和劳务外包员工所在岗位均为生产人员。

报告期内,晋拓科技劳务外包人数占用工总数比分别为8.98%、14.17%、19.05%、24.44%。2018年,劳务派遣人数占用工总数比21.06%,之后无。

招股书显示,报告期内,晋拓科技劳务派遣及劳务外包数量之和占用工比分别为30.04%、14.17%、19.05%、24.44%,劳务派遣及劳务外包费用之和占营业成本比分别为7.30%、3.52%、4.75%、5.76%。

晋拓科技表示,2018年公司劳务派遣人数、费用及占比较高,公司当年度较多采用劳务派遣用工方式,但公司已于2018年12月分别与劳务派遣单位解除了劳务派遣协议,并将部分派遣员工转为正式员工。因此,2019年末、2020年末、2021年6月末已不存在劳务派遣。但受到公司基层员工流动性大、临时性用工紧张以及公司业务规模的扩大用工需求增加的影响,2019年开始,公司劳务外包数量、费用不断增加。

报告期内,正式工、劳务外包、劳务派遣人员平均数量合计分别为1458.00人、1489.00人、1433.00人、1616.00人,上述三类人员相关费用支出合计占营业成本比例分别为20.34%、20.86%、19.29%和19.68%,2020年因疫情停产、社保减免等因素影响使得当年度用工人数和费用支出下降,2021年1-6月份因铝材价格涨幅较大,直接材料占营业成本比例提升使得人工成本占比下降。

曾因安全生产违规被罚

晋拓科技招股书披露了安全生产违规情况。

晋拓材料因一名特种(熔化焊接与热切割)作业人员未按照规定经专门的安全作业培训,未取得相应资格,上岗作业。无锡市安全生产监督管理局于2018年5月10日出具了锡安监管支罚〔2018〕030号《行政处罚决定书》,认定上述行为违反了《中华人民共和国安全生产法》第二十七条第一款,依照《中华人民共和国安全生产法》第九十四条第七项的规定,处以罚款人民币1.50万元。

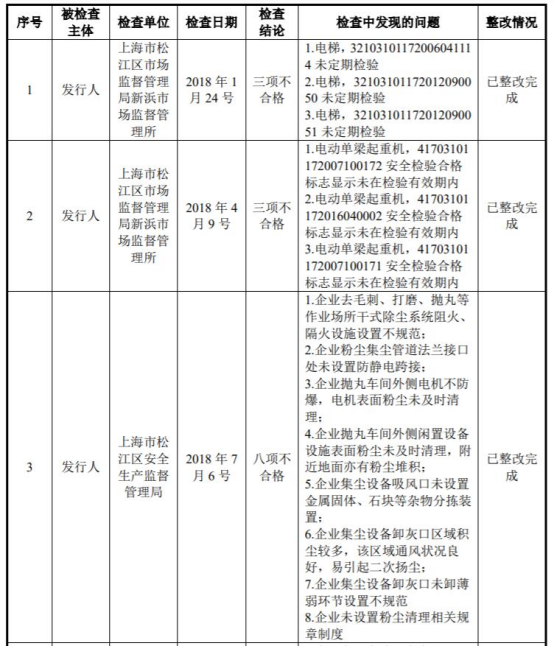

此外,晋拓科技招股书还披露了主管部门检查情况。晋拓科技表示,报告期内,安全生产监督管理局和市场监督管理局对公司生产经营进行了相应的检查,公司接受主管部门检查后均已按照相关规定进行整改,该等事项未对公司生产经营造成重大不利影响。

主要供应商嘉善耀升曾被生态环境局处罚

晋拓材料在招股书中披露,报告期内,公司主要外协商均已取得相应的生产资质。经登录国家企业信用信息公示系统、中国市场监管行政处罚文书网、中国裁判文书网等核查。

与公司合作期间内,主要供应商行政处罚情况显示,嘉善耀升电子科技股份有限公司于2018年11月25日被嘉善县生态环境局(善环罚字〔2018〕194号)罚款1.63万,于2021年6月18日被嘉兴市生态环境局(嘉环(善)罚字〔2021〕25号)罚款2万元。

供应商环保处罚不断

晋拓科技的供应商环保处罚不断。

在前五名供应商中,昆山市超群金属制品有限公司曾于2021年1月13日被苏州市生态环境局(苏环行罚字〔2021〕83第1号)罚款5.96万元。

帅翼驰新材料集团有限公司曾在2021年12月28日连收3张罚单,被上海市金山区生态环境局罚款并责令改正。2015年2月5日,该公司违反建设项目“三同时”及验收制度,被上海市金山区生态环境局责令停止生产或者使用,并处罚款。

南通众福新材料科技有限公司曾于2022年1月31日,被南通市生态环境局(通06环罚字〔2022〕第42号)处罚。

昆山群杰金属制品有限公司曾于2018年4月8日被昆山市环境保护局(昆环罚(2018)第105号)罚款4万元,处罚事由为“违反大气污染防治管理制度”。

苏州仓松金属制品有限公司曾于2018年9月12日被苏州市太仓市生态环境局(太环行罚字〔2018〕第223号)处罚。