解读2023全球汽车零部件供应商百强榜:零部件行业格局变了

日前,2023全球汽车零部件配套供应商百强榜新鲜出炉。

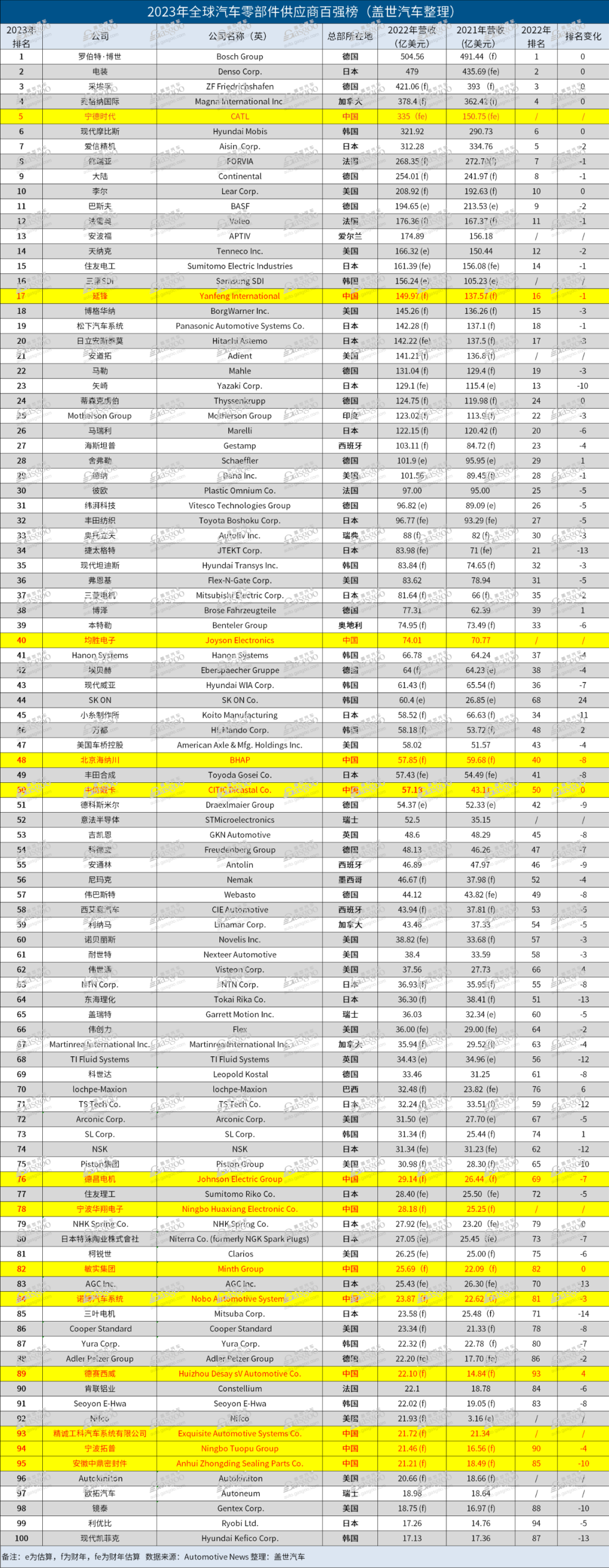

根据《美国汽车新闻》(Automotive News)发布的这份最新榜单,博世连续12年蝉联冠军,电装、采埃孚、麦格纳依旧位列前四。值得一提的是,宁德时代超越爱信精机进入第5名,成为有史以来首家进入前五的中国动力电池企业。

其余进入前十的企业分别是:现代摩比斯保持第6的排名不变;爱信精机的排名从第5名下滑至第7名;佛瑞亚从第7名下滑至第8名;大陆集团名次下滑1名至第9名;李尔则保持第10的排名不变。

值得一提的是,本次共有中国共有13家企业上榜,较2022年的榜单多3家。当然,这也是有史以来中国企业上榜数量最多的一次排名。

纵观全球零部件排名榜单可以看出,零部件行业格局正在悄然变化。新兴业务向上,传统业务下行。汽车行业电动化、智能化、网联化等高新技术业务比重越来越大,正成为业绩提升的重要引擎。

新兴业务成增长新引擎

自2005年起,《美国汽车新闻》发布全球汽车零部件供应商百强榜,根据供应商提供的上一年在汽车行业配套市场业务的营业收入(销售额)进行排名。因此,2023年百强榜的评定标准是各供应商2022年的业绩。此外,部分规模较大的零部件供应商没有上榜,或许是因为没有提交相关数据。

初步统计,此次上榜的100家企业中,共有81家企业的2022年配套营收实现同比增长,19家出现不同程度的下跌。与此同时,排名前十的供应商2022年汽车配套总营收达到3483.5亿美元,较2021年增长约10.02%,总体来看增幅超过10%,增长体量十分可观。其中,2022年营收超过400亿美元的供应商分别有博世、电装和采埃孚。

德国博世集团以504.56亿美元的总营收蝉联榜单冠军。值得一提的是,博世除了2010年被电装超越外,其余年份一直位于榜单第一名,是名副其实的全球第一大汽车零部件供应商。

博世集团业务划分为4个领域。2022年,汽车与智能交通技术依然是博世销售额最高的业务板块,占集团销售额的近60%,其中驾驶辅助系统的销售额同比增长超过20%。博世方面也明确提及,由互联化、自动化和电气化带来的市场与技术环境的变化,以及日趋重要的可持续发展,是集团近几年乃至未来几年的增长动力所在。

博世集团正在重组汽车与智能交通技术业务,以适应不断变化的市场和客户需求。重组后,该业务将更名为“博世智能交通业务”,继续从属于博世集团。博世预计,重组后的智能交通业务将于2029年实现超过800亿欧元的全球销售收入。

日本电装位列榜单第二名,年度配套营收达到479亿美元。脱胎于丰田汽车的日本电装,是全球汽车零部件龙头之一,近年来电装始终占据榜单亚军位置。日本电装正在不断加速电动化、智能化转型,稳固自身在汽车零部件和汽车半导体领域的领先优势。

在电动化成为汽车行业必然趋势的背景下,电装与丰田确定了整合电动汽车零部件业务的方针。2022年1月,日本电装宣布,将内燃机相关的燃油泵产品的开发、生产和销售等一系列业务转让给同样隶属于丰田系的爱三工业。2022年开始,电装负责丰田所有车辆的电气化零部件批量生产。

采埃孚排在榜单第三位。采埃孚是全球三大变速箱厂商之一,随着电气化时代到来,采埃孚不断寻求转型,在具有巨大的增长潜力和有高投资要求的领域寻求合作。仅在2022年上半年,采埃孚电驱动技术事业部的销售额增长了12%,其电驱动领域的新订单尤为亮眼。据悉,采埃孚2030年前需要交付的乘用车及商用车电驱动领域的订单量高达230亿欧元。

纵观榜单前十名,企业都在新兴领域不断寻求机会,加快电动化、智能化方向的转型。持续加码前沿技术投资,电气化、智能化业务成为增长引擎。

排名第四名的汽车界“代工皇帝”麦格纳,以电动化为突破口,加强与北汽蓝谷合作,为中国市场提供高端智能纯电动汽车的开发和制造,引领汽车业转型升级。新进入榜单第五名的宁德时代自不待言,作为动力电池巨头之一,2022年整体营收同比增长122.22%,呈现出翻倍式增长。佛吉亚合并海拉成立的佛瑞亚集团,始终抓住电气化与能源管理、安全与自动驾驶以及数字化与可持续座舱体验等关键市场趋势,并进一步实现业务国际化。

德、日系企业依旧处于领先位置

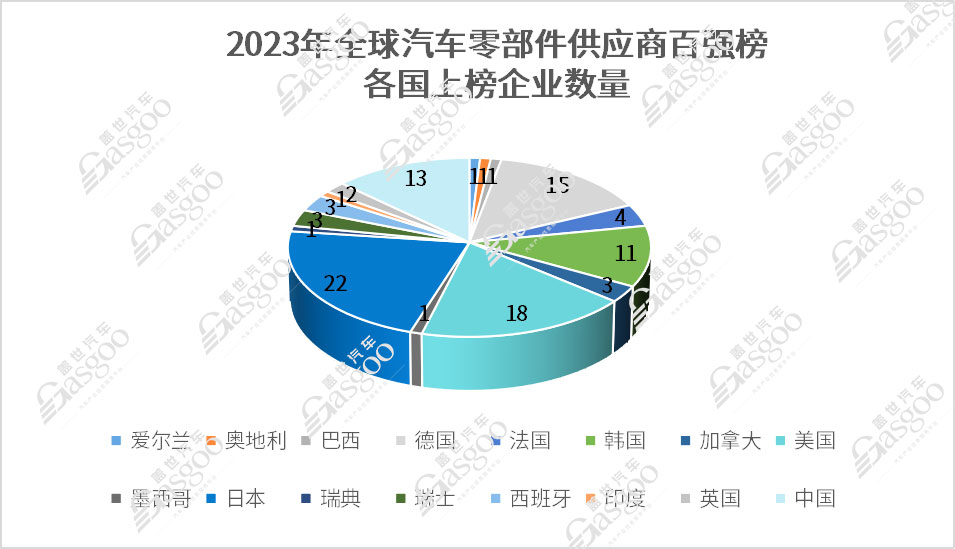

排行榜中,排名前20名的零部件企业分别来自德国、日本、美国、韩国、法国等国家。其中:博世、电装、采埃孚、爱信精机、大陆集团、住友电工、马勒和松下汽车系统等德日系零部件集团,占据了半壁江山。

可见,在智能电动时代,德系及日系零部件企业实力依旧较强。

德国大陆集团在自动驾驶、智能网联、共享出行等高新技术领域布局较早,积累颇深。大陆集团在汽车零部件体系内的主要业务,集中在轮胎、车身稳定控制系统,燃油喷射系统等方面。近年来,大陆集团将目光聚焦到自动驾驶及车联网业务。

为了尽快抢占市场份额及提升自身竞争力,大陆集团先后从ASC买入激光雷达业务、收购以色列的虚拟安全科技公司Argus,以及并购新加坡的Quantum Inventions。大陆集团2022年财报数据显示,大陆汽车子集团去年订单量同比增加26%,超过230亿欧元,其中汽车摄像头、雷达和激光雷达等产品出货量约为3500万套,2022年后投产的前沿显示屏解决方案的订单额超70亿欧元。

作为日本零部件供应商,爱信精机与日本整车企业保持步调一致。在自动变速器领域处于霸主地位的爱信精机,依旧没有忘记在电气化时代寻找新的突破点。

2022年6月,爱信与其投资的东北磁材研究所共同开发出使用 NANOMET 的超高效电机,并于今年5月在横滨举行的 2023 年汽车工程博览会展出新电机原型。2022年8月,爱信精机与一家以色列初创公司合作研发了一种车载雷达系统,计划在2025年左右将该设备投入市场。

此外,爱信将在2025年前投资21亿美元,生产电动化传动系统和动能回收系统的新产品系列。到2025年,爱信希望扩建后工厂的占地面积能够支撑每年生产450万台电驱动装置。包括用于电动汽车的E-axle和用于混合动力汽车的电动化动力系统,以及用于各种电池动力汽车的再生制动系统和热管理系统。

德国、日本零部件企业在世界范围内享有极高的声誉,2023年全球零部件百强榜单中,德系、日系零部件企业依旧占据着核心位置。德日零部件企业的发展动向,对中国竞争者而言具有重要参考意义。他们凭借对汽车产业规律的深入理解,强大的技术底蕴,以及雄厚的资本积累,他们围绕技术革新、新品开发、产能扩张、市场储备等多维度的布局,值得我们高度重视。

中国零部件企业正在崛起

通过对近5年的榜单数据统计,我们发现,入围全球百强榜的中国企业逐渐增加。2019-2020年百强榜单中,中国有7家企业入围。2021年百强榜单中国企业增加到8家。2022年中国有10家企业上榜。2023年榜单中,中国企业历史性突破13家。其中,还有一家排名至第5名,排名前20的企业也有2家。

其中,新上榜的中国企业有宁德时代、均胜电子、宁波华翔电子和精诚工科汽车系统有限公司。去年上榜的9家中国企业延锋、北京海纳川、中信戴卡、德昌电机、敏实集团、诺博汽车系统、德赛西威、宁波拓普集团和安徽中鼎密封件股份有限公司今年继续上榜。

宁德时代也是榜单前十名中唯一一家动力电池供应商。得益于新能源汽车产业的爆发式增长,动力电池产业的爆发力更强,市场规模也在急速膨胀。宁德时代作为新能源汽车时代的代表性企业,一直处于高速成长阶段。

据SNE Research统计,2022年宁德时代全球动力电池使用量市占率为37.0%,排名全球第一;2022年全球储能电池出货量市占率为43.4%,排名全球第一。

在技术方面,宁德时代2022年发布麒麟电池、巧克力换电块等新技术。麒麟电池预计将于2023年一季度量产。据悉,麒麟电池体积利用率突破72%,能量密度可达255Wh/kg,可实现整车1000公里续航,充放电倍率最快可以达到4C。此外,宁德时代正推进钠离子电池在2023年实现产业化,并推进M3P、凝聚态、无钴电池、全固态、无稀有金属电池等电池技术布局。

精诚工科汽车系统有限公司是长城控股集团旗下第二家上榜零部件企业。第一家为连续两年上榜的诺博汽车。精工汽车拥有智能化底盘、轻量化车身、数智化装备、循环资源再生四大业务板块。

精工汽车以精工底盘、菲格科技、格瑞机械、精工冲焊、精工压铸五大公司,深耕包括智能悬架系统、智能制动系统、白车身系统、智能化装备系统、以及轻量化镁铝压铸等核心部件。与其他企业有所不同,精工汽车在德国、泰国等全球设有29个生产基地,9个研发中心,具备汽车核心部件研发、制造能力,并且凭借其产品与全球化布局优势,成功跻身多家国际汽车头部企业供应商名单。

整体来看,入围全球零部件百强榜单的13家中国企业,企业营收高速增长、持续创新驱动,新能源汽车板块收入利润加速增长,同时头部企业技术迭代加速、产业链布局延伸,正在构建“护城河”。可以看到,中国企业正逐步增强在全球化竞争的实力,也在改变全球零部件企业的竞争格局。