1.芯原股份上半年净利润1482万元,环保设备新签订单金额14.99亿元

2.盛美上海上半年净利同比增长164%,拟投建高端半导体设备拓展研发项目

3.利扬芯片上半年营收增长41.83%,净利润却同比减少65.69%

4.一周概念股:座舱芯片市场格局生变 矿卡崩盘引发显卡市价暴跌

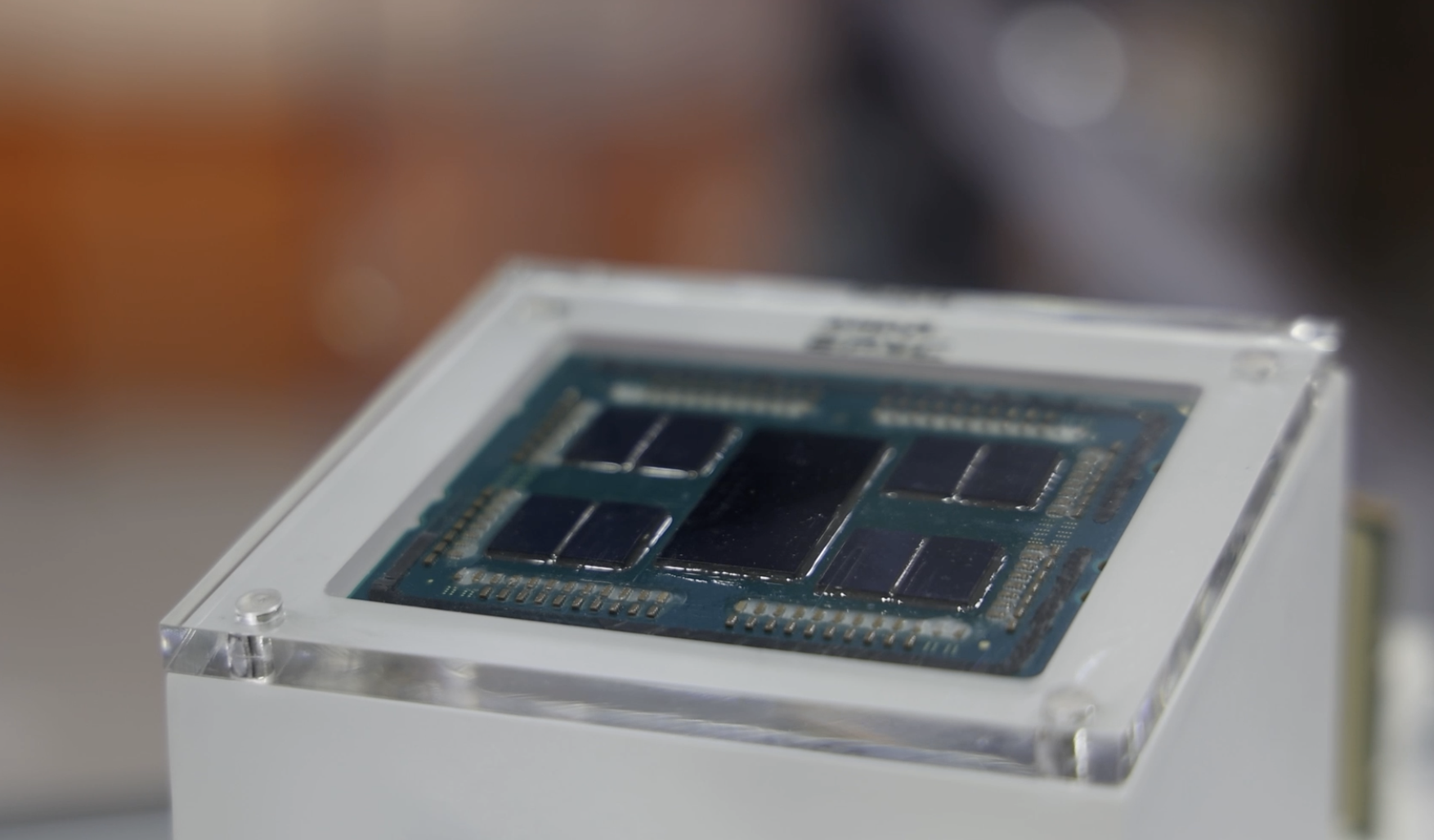

1.芯原股份上半年净利润1482万元,新签订单金额14.99亿元

8月7日晚间,芯原股份披露2022年半年度报告,报告期公司实现营收12.12亿元,同比增长38.87%;归母净利润1482万元,上年同期亏损4565万元;基本每股收益0.03元。

具体来看,2022年上半年,芯原股份实现营业收入12.12亿元,同比增长38.87%,其中半导体IP授权业务(包括知识产权授权使用费收入、特许权使用费收入)同比增长70.61%,一站式芯片定制业务(包括芯片设计业务收入、量产业务收入)同比增长25.27%;公司2022年第二季度单季度实现营业收入6.52亿元,同比增长20.54%。

芯原股份拥有用于集成电路设计的GPU IP、NPU IP、VPU IP、DSP IP、ISP IP、Display Processor IP六类处理器IP、1,400多个数模混合IP和射频IP。报告期内,芯原股份根据自身的技术、资源、客户积累,并结合市场发展趋势,已逐步在AIoT、可穿戴设备、汽车电子和数据中心这4个领域形成了一系列优秀的IP、IP子系统及平台化的IP解决方案,并在上述应用领域取得了较好的业绩和市场地位。

芯原股份披露,报告期内,公司新签订单金额14.99亿元,同比下降12.96%,主要由于去年同期半导体产业链产能较为紧张,部分客户签订大额长期订单以确定产能,故去年同期订单金额较高,公司报告期内一站式芯片定制业务(包含芯片设计业务及量产业务)订单金额10.58亿元,占比70.55%。

报告期内,芯原股份加入UCIe产业联盟,强化公司在平板电脑、数据中心和自动驾驶领域的布局,为公司Chiplet技术发展进一步夯实基础。据披露,芯原股份有可能成为全球第一批面向客户推出Chiplet商用产品的企业。未来公司将进一步加快Chiplet技术和产业化的推进,将公司半导体IP授权业务和一站式芯片定制服务业务推上新的高度。

与此同时,不断增强芯片设计服务能力,扩大在FD-SOI工艺上的先发优势。报告期内,芯原股份在先进半导体工艺节点方面已拥有 14nm/10nm/7nm/5nm FinFET和28nm/22nm FD-SOI工艺节点芯片的成功流片经验。公司不断积累先进制程芯片设计经验,目前已实现5nm系统级芯片(SoC)一次流片成功,多个5nm一站式服务项目正在执行。

此外,芯原股份芯片设计流程获得ISO 26262汽车功能安全管理体系认证,汽车电子作为公司成长较快的应用领域之一。芯原股份披露,随着公司芯片设计流程获得ISO 26262汽车功能安全管理体系认证这一重要里程碑,未来将进一步扩大公司在该应用领域的竞争优势。去年,芯原股份的ISP8000L-FS V5.0.0 IP已通过ISO 26262 ASIL B认证,且公司其他大量的处理器IP也将在近期陆续通过该认证,并为全球客户满足功能安全要求的车载芯片提供一站式定制服务。

(校对/杨开彦)

2.盛美上海上半年净利同比增长164%,拟投建高端半导体设备拓展研发项目

8月7日晚间,盛美上海发布2022年半年报,公司2022年1-6月实现营业收入10.96亿元,同比增长75.21%,归属于上市公司股东的净利润为2.37亿元,同比增长163.83%,每股收益为0.5500元。

盛美上海表示,这主要原因是全球半导体行业景气以及市场对公司半导体设备的强劲需求,公司销售订单及产能均持续增长,营业收入进一步提升;公司继续产品多元化的发展策略,新产品的强劲增长使收入结构多样化并扩大了市场规模。盛美上海2022年1-6月半导体清洗设备、前道半导体电镀设备和先进封装湿法设备(包含后道电镀设备)的营业收入均有较大增长。

盛美上海主要产品包括半导体清洗设备、半导体电镀设备、立式炉管设备和先进封装湿法设备,通过多年的技术研发,公司在上述产品领域均掌握了相关核心技术,并在持续提高设备工艺性能、产能,提升客户产品良率和降低客户成本等方面不断进行创新。目前通过差异化的创新和竞争,已经成功研发出全球首创的SAPS/TEBO兆声波清洗技术和单片槽式组合清洗技术。目前,公司的半导体清洗设备主要应用于12英寸的晶圆制造领域的清洗工艺,在半导体清洗设备的适用尺寸方面与国际巨头公司的类似产品不存在竞争差距。

盛美上海预期,受益于大陆对集成电路产业的政策支持以及本土需求的提升,未来几年公司的主要客户仍然处于连续扩产阶段,进而能够带动清洗设备及镀铜设备在内的半导体制造设备需求保持稳定增长。

同日,盛美上海还公告拟投资建设高端半导体设备拓展研发项目,新项目名称为高端半导体设备拓展研发项目。据披露,投资金额及资金来源:该项目计划总投资7.48亿元,其中,场地投资4.68亿元,研发设备购置及安装费2070.30万元,研发费用2.6亿元。该项目投资资金中,盛美上海使用自有资金投入1685.91万元,剩余7.3亿元拟使用公司首发上市超募资金投入建设。

“本项目将在公司原有产品、技术及客户资源的基础上,拓展研发高端半导体设备,打造多元产品矩阵,巩固公司市场地位,增强盈利能力。”盛美上海披露,本项目拟研发产品包括干法设备拓展领域产品和超临界CO2清洗干燥设备均具有较高的水准,预计某些性能指标能够达到国际领先水平,公司强大的技术储备可有效降低项目的研发难度,保障项目的顺利实施。

(校对/杨开彦)

3.利扬芯片上半年营收增长41.83%,净利润却同比减少65.69%

利扬芯片日前发布2022年半年度报告,公司实现营业收入2.26亿元,同比增长41.83%;实现归属于上市公司股东的净利润1359.92万元,同比减少65.69%;实现归属于上市公司股东的扣除非经常性损益的净利润1078.29万元,同比减少69.65%。

利扬芯片披露,报告期内,营业收入增加41.83%,主要原因系公司坚持加大市场开拓力度,特别是中高端领域客户的开发,客户和产品结构发生变化,在高算力、5G通讯、微处理器、工业控制等领域测试保持快速增长;净利润及扣非净利润减少主要原因系:截止报告期,公司IPO募集资金较原计划提前使用完毕并陆续释放产能;另外,公司在上海和东莞分别新增一处测试基地并逐步投入试产/运营阶段;公司目前有息负债余额为人民币2.09亿元,较上年同期增长482.69%。

作为第三方专业测试厂商,利扬芯片具有数字信号芯片、模拟信号芯片、数模混合芯片、射频芯片等的测试能力。利扬芯片披露,公司已经在5G通讯、高算力、工业控制、传感器、物联网、生物识别、金融IC卡、北斗导航、汽车电子等新兴产品应用领域取得测试优势,未来公司将加大力度继续布局存储(Nor/Nand Flash、DDR等)、高算力(CPU、GPU、ISP等)、人工智能(AI)等领域的集成电路测试。

不过,当前消费类电子市场需求不振,封测产能早已松动,封装测试企业经营不可避免受到影响,且面临较多同行厂商竞争,尤其是在测试领域,中国台湾厂商持续占据了主要的市场份额。

“与京元电子等台企相比,利扬芯片的发展规模还是较小,公司仍有较大成长空间。”利扬芯片表示,由于芯片设计公司需要与集成电路测试公司进行密切地合作,在测试的过程中需要深入沟通具体技术问题,考虑到芯片设计领域的技术保密性,国内越来越多的大型芯片设计公司未来会逐渐将测试需求转向国内,优先选择国内的测试公司;另一方面,公司与国内第三方专业测试厂商相比,由于国内第三方专业测试厂商普遍成立时间较晚,规模较小,公司具有一定的规模优势和市场开拓优势。

利扬芯片称,为了保障公司具备长期的市场竞争力,公司高度重视技术的持续创新;未来,公司将进一步 增强研发能力,提升现有核心业务的技术水平,开发更多的新型集成电路测试方案,为客户提供更优质的服务,巩固和扩大自身的竞争优势。

(校对/杨开彦)

4.一周概念股:座舱芯片市场格局生变 矿卡崩盘引发显卡市价暴跌

随着自动驾驶技术的升级,整车上传感器、雷达数量增加已经形成不可逆的趋势,而各类不同技术路径、不同应用场景的产品,就形成了一个能进一步增强驾驶安全性、座舱娱乐性的“融合感知”的生态体系。而在“软件定义汽车”的大背景下,汽车座舱成为全球芯片厂商竞逐的下一个战场。

与此同时,新能源汽车厂商特斯拉出售所持75%比特币兑换成法定货币也引起市场的关注。究其缘由,大抵是比特币的崩盘。今年3月初以来,比特币价格持续暴跌,较3月高位已经腰斩,矿卡价格也跌至冰点,市场再无人问津,而普通显卡的价格也备受影响,不断下降。

构建生态体系,软件算法是关键

提升感知能力,是许多产品走向深度智能化的一个重要过程。所谓“融合感知”,即是由人类视觉波长范围内的所见,以及超声波、毫米波、激光雷达等超越视觉范围的传感产品相结合组成。

在刚结束不久的厦门集微峰会投融资论坛上,韦豪创芯合伙人王智指出:“公司现阶段的投资思路将会围绕汽车半导体、超越视觉、高精度模拟器件这三个重点方向构建生态体系。”其中的超越视觉生态,内核就是提升感知。据悉,在韦尔股份现有的视觉传感器业务之外,韦豪创芯还通过基金去控股了其他类别传感器的企业,用于搭建一个综合性的体系。

一家供应链厂商告诉集微网:“大多数做融合感知或自动驾驶的公司,本身优势都偏向软件算法领域,再通过投资的方式整合其他环节,硬件交给各个公司自己做,这在未来也会成为一个行业趋势。”

不过,现阶段涉及智能汽车领域的企业数量众多,并且在行业景气度持续提升的背景下,初创企业依旧如雨后春笋般涌现。

上述行业人士继续说到:“如果企业想找到真正优质的标的,从筛选到完成交易的过程会很难。一方面是真正好的标的不轻易出售,这种除非能给到非常好的价格,或是行业景气度实在不好的情况下有可能;另一方面,就是可选择的实在太多。”

值得指出的是,文中提到的受访对象都十分看好软件算法公司这类标的,他们认为在中长期的市场竞争中,拥有较强的软件算法能力更利于企业脱颖而出。“在布局所谓融合感知系统的企业当中,核心优势主要体现在软件算法和整合能力两个方面,当前很多偏硬件的公司,在这方面都存在短板。”

据集微网了解,在整个汽车产业链的供给模式当中,极少有车企或Tier 1厂商会单独采购某类硬件、组件,大多数终端都要求供应商具备同时提供软硬件的能力。因此,纯硬件类供应商的竞争力随着智能汽车产业不断发展也将持续被削弱。

座舱芯片市场格局生变

在当前“软件定义汽车”的浪潮下,海量的数据处理正在如今的汽车智能座舱内发生——多显示器接入、音频处理、图像处理(GPU)、车载蓝牙/WiFi连接,以及近年来越来越多的多摄像头接入、AI处理(比如,语音、视觉交互等),这诸多功能的背后驱动力,就在于这颗座舱SoC。这意味着,它不仅仅需要更强大的计算能力、集成能力,还需要更强大的人工智能处理能力。

在很长一段时间里,汽车座舱芯片市场由几家传统汽车电子厂商主导。2015年前,车载系统的运算和控制主要由MCU和低算力的SoC为主,主要供应商有瑞萨、恩智浦、德州仪器。这三家企业在智能座舱发展初期也曾一度占据大量份额。

此后,英特尔收购Mobileye后增强了智能驾驶的实力,而高通则更是一击勃发,它在第二代座舱产品之后市占稳步上升,成为现阶段出货量最多的厂商,用几年的时间在行业竞争中做到了第一。

从当前供给结构来看,目前上述传统厂商座舱芯片主要覆盖中端及低端市场。而高通、英伟达、三星、英特尔、联发科等消费电子芯片厂商凭借性能及迭代优势在中高端芯片市场快速发展。近几年随着对算力要求的不断提高,这些消费电子芯片厂商在汽车中高端座舱SoC芯片芯片的市场份额持续增长。

此外,中国厂商也在不断深入智能座舱领域。比如华为的智能座舱芯片麒麟系列,包括其2020年发布的710A 和去年4月发布的麒麟 990A。990A目前已经用在北极狐阿尔法S以及比亚迪部分车型中。

智能座舱芯片的竞争格局已经随着消费电子芯片厂商的争相入局而发生改变。于此同时,还有受到资本青睐、正在崛起中的本土汽车芯片初创企业也将是一大变量。过去两年,本土厂商芯擎、芯驰、四维图新(杰发)、瑞芯微等相继推出了面向中高端市场的智能座舱芯片。其中芯擎的7nm座舱芯片芯片“龍鹰一号”则剑指8155,也是首款国产车规级7nm智能座舱芯片。目前该芯片在量产车型的测试和验证的各项工作已陆续完成,并预计今年下半年实现量产。

矿卡崩盘引发显卡市价暴跌

特斯拉等新能源汽车厂商的崛起,不仅导致座舱芯片市场格局生变。而特斯拉出售所持75%比特币兑换成法定货币也引起市场的关注。究其缘由,那大抵是比特币的崩盘,特斯拉已经无法承受。

今年,伴随着加密货币市场的大崩盘,以太坊、比特币等加密货币一路狂跌,比特币甚至一度跌破了2万美元,较去年11月份6.6万美元的高价跌去了三分之二,与此同时,作为与加密货币紧密关联的显卡市场,出现崩盘现象也实属正常,显卡的高价现象也理应结束。

公开资料显示,今年以来,显卡二手价格已经下降超过50%,RTX 3090更是高达60%,此外,RTX 3080、RX 6800、RX 6600 XT降价幅度也都在60%左右。

笔者从AMD官网了解到,RX 6750 XT、6900 XT和6950 XT等显卡也已经开始进行原价库存了。

根据统计发现,目前在京东商城热销的20款显卡中,已经有11款低于原价,RTX 3080 Ti及以上多款顶级卡均已破发。

根据笔者了解,由于“矿难”引发的显卡价格暴跌,其实并不是首次发生,早在2018年,比特币就曾发生过崩盘的情况。当年的比特币,从年初的1.7万美元,一路暴跌,年底大多数时段均徘徊在4000美元左右。

“矿难”直接导致GPU生产线出现大量供过于求导致了一波显卡价格的下跌,如今不过是历史再次重演,这种情况不仅让零售价格会威胁到销售,而且随着市场放弃挖矿,大量的矿卡、二手卡已经开始充斥市场。

有渠道商称,挖矿需求结束,矿难导致现在很多二手的显卡都是矿卡,华强北卖矿机的已经少了很多,矿卡的需求自然也在下滑。现在只能等这部分被市场消化掉之后,显卡市场才能恢复到常规的态势。

此外,据PC供应链表示,由于挖矿热潮消退,显卡2022年出货跌幅高达2-3成,显卡呈现价量齐跌走势,这从英伟达、AMD、英特尔,到板卡、相关芯片等供应链处影响甚巨。英特尔新任CEO帕特·基辛格称,公司将无法在今年内实现400万GPU的出货目标。

(校对/李杭森)